Основы теории диверсификации портфелей и их применение в России

Мы дадим краткий обзор основных теорий портфельного инвестирования, иллюстрируемых на основе характеристик акций российских компаний. Однако прежде, чем приступить к рассмотрению данного материала, полезно ознакомиться с информацией во вставке 16, где приводится обзор основных статистических понятий.

Под диверсификацией принято понимать способы построения портфелей, при которых уменьшается риск вложений в портфель без снижения доходности. Научные основы теории диверсификации портфелей заложил Г.Марковиц — лауреат Нобелевской премии в области экономики 1990 г., основная заслуга которого состоит в постановке вопроса о взаимосвязи риска инвестиций в портфель с рисками инвестиций в составляющие его ценные бумаги. (Markowitz H. Portfolio Selection // The Journal of Finance. Vol. VII, No 1, March 1952. Р. 77–91. Опубликовано www.cepa.newschool.edu.)

Теория Марковица как любое научное предположение основана на ряде абстракций, упрощающих действительность. Он предполагает, что при принятии инвестиционного решения инвестор руководствуется лишь двумя критериями — доходностью вложений и уровнем риска. Инвестор ведет себя рационально: из двух объектов инвестирования с одинаковой доходностью он выберет тот, уровень риска которого ниже. Предполагается, что инвесторы стремятся к максимизации доходности: из двух объектов с одинаковым риском они предпочтут более доходные вложения. Наконец, для инвесторов характерна однородность ожиданий, т. е. их предположения относительно будущей доходности и показателей риска совпадают.

В целях снижения риска портфеля при сохранении требуемого уровня доходности Марковиц предложил формировать портфели за счет активов, доходность которых обладает возможно меньшей положительной корреляцией. С увеличением корреляции (ковариации) доходностей ценных бумаг в портфеле возрастает вариация (стандартное отклонение) доходности портфеля, т. е. растет риск вложений в данный портфель. В этих условиях можно снизить риск инвестиций в портфель без существенного ущерба для его доходности, если формировать портфель за счет активов с низкой (желательно отрицательной) корреляцией. Данный эффект часто называют «чудом диверсификации».

При оптимизации вложений используются понятия допустимого, эффективного и оптимального портфелей. Допустимым является портфель, который инвестор может построить из имеющихся в наличии активов. Совокупность всех допустимых портфелей образует допустимое множество портфелей. Эффективный портфель — портфель с максимальной доходностью для всех портфелей с одинаковым уровнем риска. Оптимальным портфелем называется такой эффективный портфель, который наиболее полно отвечает предпочтениям инвестора с точки зрения доходности вложений и риска.

Для иллюстрации оптимального портфеля вводится понятие кривой безразличия, которая характеризует отношение инвесторов к доходности и риску и представляет собой параллельно расположенные кривые в системе координат доходности и риска. Все портфели, которые лежат на одной кривой безразличия, равноценны для инвестора с точки зрения доходности и риска. Инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, которая находится ни-же и правее.

В системе координат доходность — риск, когда риск выражен в виде показателя стандартного отклонения, кривая имеет выпуклую форму, что означает, что за прирост каждой единицы риска (стандартного отклонения) инвестор требует большую доходность для компенсации роста риска. (Шарп У., Александер Г., Бэйли Дж. Инвестиции. С. 848.)

Выбор кривой безразличия осуществляется индивидуально для каждого клиента управляющих компаний. На практике ее часто получают в косвенной и приближенной форме путем оценки уровня толерантности риска, определяемого как наибольший риск, который клиент готов принять для данного увеличения ожидаемой доходности. (Там же. С. 846.) Как было показано в первой главе, для многих портфельных инвесторов степень их риска предопределяется характером их обязательств перед клиентами (пенсионные и инвестиционные фонды, страховые компании, банки), а также требованиями законодательства к составу и структуре их активов. Оптимальный портфель будет находиться на пересечении линии эффективных портфелей и кривой безразличия для данного инвестора.

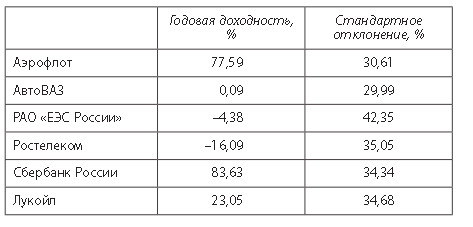

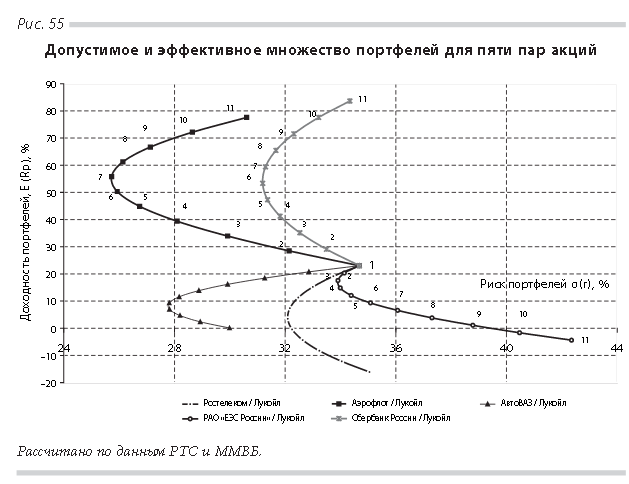

Выводы данной теории покажем на примере портфелей, составляемых на базе обыкновенных акций российских компаний ОАО «Лукойл», ОАО «Аэрофлот», ОАО «АвтоВАЗ», РАО «ЕЭС России», ОАО «Ростелеком» и Сбербанка России. На рис. 55 приведены данные за 2004 г. по пяти простым портфелям, состоящим из двух выпусков акций, одним из которых являются акции Лукойла. Доходность выражена в виде показателя прироста рыночной стоимости акций в 2004 г. в процентах. Показателем риска является стандартное отклонение дневных изменений цен акций. Сведения о доходности и рисках вложений в акции приводятся ниже.

В сочетании доходности и риска рассматриваемых выпусков акций российских компаний заметна одна особенность: акции с более высокой доходностью не отличаются более высоким риском. Например, доходность вложений в обыкновенные акции Сбербанка России в 2004 г. составила 83,6% годовых, что соответствует стандартному отклонению (риску) 34,3%. Доходность акций Лукойла составила 23,1%, т. е. в 3,5 раза ниже, чем доходность акций Сбербанка России, однако показатель риска у акций Лукойла (34,7%) был равен показателю стандартного отклонения риска акций Сбербанка России. Как мы увидим дальше, отсутствие какой-либо зависимости между доходностью и риском у различных выпусков акций создает сложности для диверсификации портфелей, делая более привлекательными для инвестора не диверсифицированные портфели, а акции-лидеры (в нашем примере акции Аэрофлота и Сбербанка России).

На графике показано допустимое и эффективное множество пяти портфелей. Например, темными квадратиками на графике изображен портфель из акций Лукойла и Аэрофлота. Точка 1 соответствует портфелю, который на 100% состоит из акций Лукойла, точка 11 — портфелю, который состоит исключительно из акций Аэрофлота. Все комбинации портфеля из двух акций, лежащих на кривой между точками 1 и 11, составляют множество допустимых портфелей. Эффективным множеством портфелей акций Лукойла и Аэрофлота является совокупность портфелей между точками 7 и 11, потому что при этих портфелях инвестор получает максимальную доходность при заданном уровне риска. Точка 7 соответствует портфелю, в котором доля акций Аэрофлота составляет 60%, а доля акций Лукойла — 40%. В точке 11 доля акций Аэрофлота составляет 100%. Следовательно, эффективными являются портфели, где доля акций Аэрофлота составляет 60% и более.

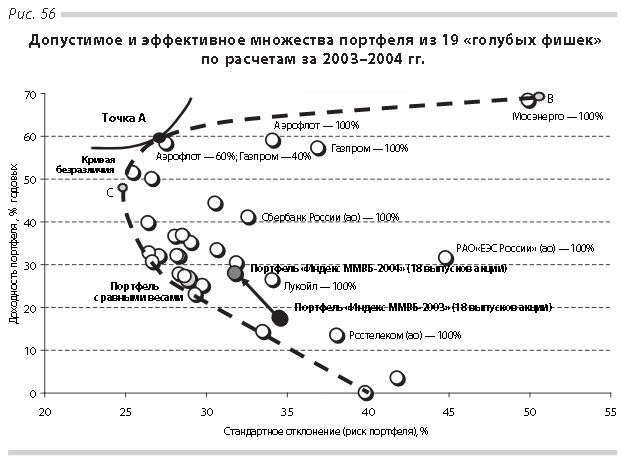

Пример выбора оптимального портфеля приводится на рис. 56, где по данным за 2003–2004 гг. показано множество допустимых и эффективных портфелей из 19 выпусков «голубых фишек», перечень которых указан в табл. 24.

Все множество допустимых портфелей лежит в пределах кривой, изображенной пунктиром. Портфели, соответствующие участку кривой BC, составляют эффективное множество портфелей. Точке В соответствует портфель, состоящий исключительно из акций Мосэнерго.

В нашем примере сплошная линия соответствует кривой безразличия инвестора, которая пересекается с кривой эффективного множества портфелей, например, в точке А. Ей соответствует портфель, 60% которого составляют акции Аэрофлота и 40% — акции Газпрома. Из графика видно, что наиболее благоприятные показатели доходности и риска имеют портфели, состоящие из ограниченного числа выпусков акций ОАО «Мосэнерго», ОАО «Аэрофлот», ОАО «Газпром» и Сбербанка России. Наиболее диверсифицированные портфели, составленные из 18 выпусков акций на основе структуры портфеля Индекса ММВБ по усредненным показателям за 2003 и 2004 гг., а также портфель из 19 выпусков акций с равными портфелями расположены далеко от эффективного множества портфелей.

Полученные нами выводы подтверждают предположения о том, что на российском фондовом рынке портфельные инвесторы обладают ограниченными возможностями в сфере диверсификации вложений в акции российских акционерных обществ. (Данное обстоятельство отмечается в различных авторитетных исследованиях российского фондового рынка. Например, в опубликованном на интернет-представительстве РТС докладе Boston Consulting Group констатируется, что «инвесторы на российском рынке не имеют достаточных возможностей диверсификации, что повышает их риски». Кроме того, из почти 12 тыс. инвестиционных фондов, ценные бумаги которых приняты к обслуживанию в международной расчетно-клиринговой организации Clearstream, нет ни одного фонда, ориентированного исключительно на ценные бумаги российских эмитентов, что является практическим подтверждением того обстоятельства, что наш внутренний рынок не способен обеспечивать соответствующую потребностям инвесторов диверсификацию вложений)

Продолжением теории портфелей Марковица стала теория рынка капиталов и модель определения цен основных активов (Capital Asset Pricing Model, или CAРM), разработанные Шарпом, Литнером, Трейнором и Моссиным. В теории Марковица при выборе оптимального порт феля используется всего два показателя — ожидаемая доходность и стандартное отклонение доходности. По этой причине она часто называется двухпараметрической моделью.

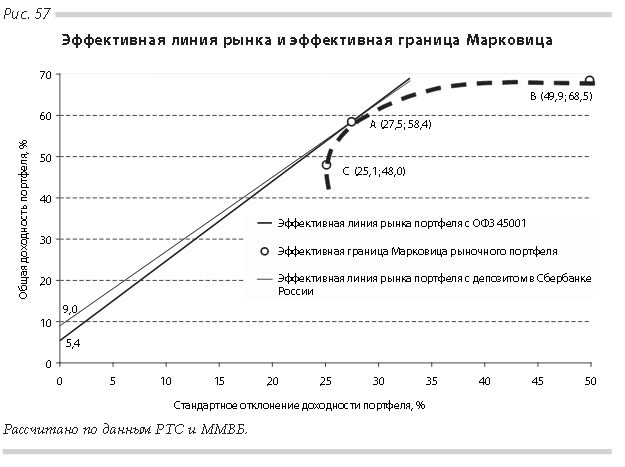

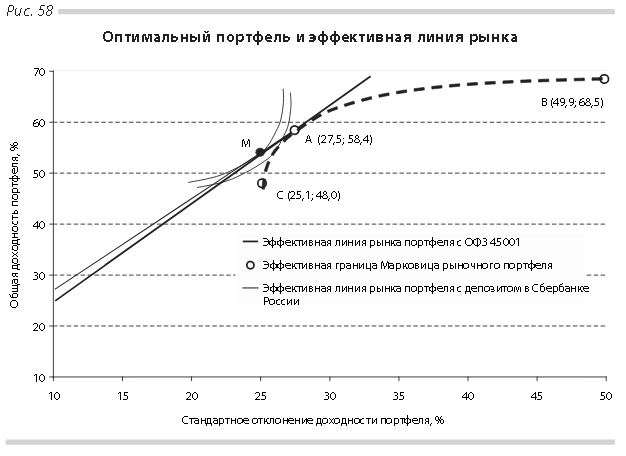

В теории рынка капиталов в алгоритм выбора оптимального портфеля добавляются параметры безрискового актива, в качестве которого могут использоваться, например, краткосрочные государственные бумаги или депозит в сверхнадежном банке. Наличие безрискового актива приводит к тому, что эффективная граница Марковица на кривой допустимых портфелей приобретает вид эффективной линии рынка (capital market line, или CML). На рис. 57 иллюстрируется соотношение между эффективной линией рынка и эффективной границей Марковица. При этом в качестве рыночного портфеля использован портфель, соответствующий точке А, в котором 60% составляют акции Аэрофлота и 40% — акции Газпрома. Данный рыночный портфель имеет рыночную доходность 58,4% при стандартном отклонении 27,5%. В качестве безрисковых использовано два актива: ОФЗ 45001 с датой погашения 15 ноября 2006 г., средняя доходность которых в 2004 г. составила 5,41%, и средний размер депозита в рублях в Сбербанке России в размере 9% годовых. (При анализе рынка облигаций было показано, что серьезную проблему российско-го фондового рынка в условиях отсутствия ликвидных краткосрочных государственных ценных бумаг составляют трудности в применении базисной (безрисковой) ставки процента) Эффективная граница Марковица взята из предыдущего графика, где она была построена для совокупности портфелей из 19 выпусков наиболее ликвидных «голубых фишек» (перечень выпусков акций см. в табл. 24). Формулы расчета показателей доходности и риска портфелей приведены во вставке 16.

Эффективная линия рынка пересекает ось Y, где отражена доходность вложений в портфель, в точке, соответствующей доходности безрискового актива. Эффективная линия рынка касается кривой эффективной границы Марковица в точке А. Все портфели на эффективной линии рынка реализуемы. Портфели, лежащие слева от точки А, представляют собой комбинации рыночного портфеля и безрискового актива. В точке А портфель состоит только из рыночного портфеля. Портфели на эффективной линии рынка справа от точки А предполагают использование заемных средств под безрисковую ставку процента для приращения рыночного портфеля (такой портфель называется «рычаговым»). Как видно на графике, портфели на эффективной линии капитала при той же мере риска во всех случаях, кроме точки А, имеют большую доходность, чем рыночные портфели. По этой причине рациональные инвесторы будут выбирать портфель, который лежит на эффективной линии рынка.

Порядок выбора оптимального портфеля при наличии безрискового актива в портфеле приводится на рис. 58.

Оптимальный портфель в этом случае будет лежать в точке пересечения кривой безразличия для конкретного инвестора и эффективной линии рынка. В нашем случае она изображена в виде точки М.

Модель определения цен основных активов (CAРM) предусматривает определение взаимосвязи между доходностью конкретного выпуска ценных бумаг и такими факторами, как рыночная доходность, рыночный и специфический риск. Понятия рыночного и специфического рисков были сформулированы Шарпом: под рыночным, или систематическим, риском понимается волатильность доходности актива за счет рыночных условий. Данный тип риска свойствен любому портфелю и не поддается диверсификации. Специфическим, или несистематическим, риском является риск, связанный с индивидуальными условиями деятельности компании. Данный риск поддается минимизации за счет диверсификации портфеля.

Основное уравнение CAPМ представлено следующей формулой:

rit=αi+βi×RMt+εit,

где

rit — доходность ценных бумаг i за период t;

αi— «альфа» — параметр, представляющий нерыночную составляющую доходности ценных бумаг i;

βi — «бета» — параметр систематического риска, отражающий влияние изменения рыночной доходности на доходность i-го актива при изменении доходности рыночного портфеля;

RMt — доходность рыночного портфеля (например, индекса) за период t;

εit — случайная погрешность, отражающая специфический риск вложений в ценные бумаги данного эмитента. (Стандартное отклонение случайной погрешности является параметром, характеризующим несистематический риск вложений в ценную бумагу.)

Прямая линия в системе координат, где по оси X отражаются показатели доходности рыночного портфеля (RMt), а по оси Y — значения доходности i-го актива (rit), задаваемая вышеприведенной формулой, называется характеристической линией капитала (Securities market line, или SML). Формулы расчета альфы и беты содержатся в части 8 вставки 16.

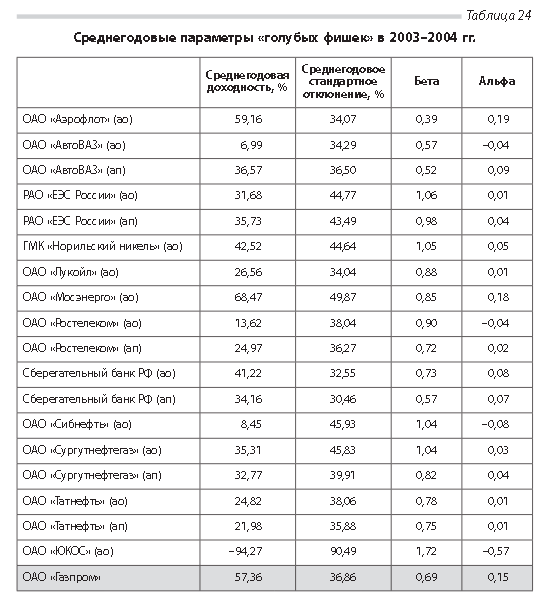

Рассмотрим CAPМ на примере 19 выпусков акций, включая акции ОАО «Газпром», по данным за 2003–2004 гг. На основе данных об изменении цен закрытия акций за день в течение двухлетнего периода были определены среднегодовая доходность и стандартное отклонение доходности акций (Среднегодовая доходность равна среднедневной доходности, умноженной на количество рабочих дней в году. Среднегодовое стандартное отклонение равно величине стандартного отклонения за день, умноженной на квадратный корень из количества рабочих дней в году.), коэффициенты бета и альфа. Сводные данные представлены в табл. 24.

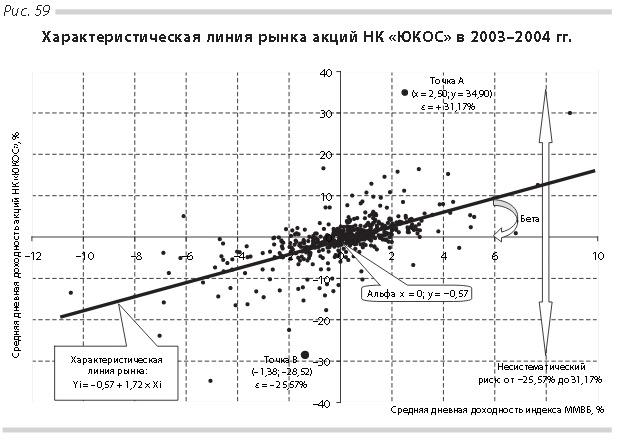

Как видно из таблицы, большинство выпусков акций, за исключением экстремальной ситуации с акциями НК «ЮКОС», характеризуется небольшим разбросом показателей стандартного отклонения (риска) в диапазоне 32,55–49,87%. При этом величина риска практически не зависит от доходности вложений. Особенностью показателей беты является близость их значений к 1, за исключением акций ЮКОСа и Аэрофлота, означающая, что изменение цен различных акций происходит однонаправленно с изменением фондового индекса. Это подтверждает сформулированные ранее выводы, что динамика цен и доходности «голубых фишек» в России предопределяется преимущественно общерыночными факторами, а не индивидуальными особенностями деятельности компаний-эмитентов. Показатель альфы по большинству выпусков акций близок к 0. На примере акций НК «ЮКОС» покажем, как выглядит характеристическая линия рынка (рис. 59).

Характеристическая линия рынка акций НК «ЮКОС», которая за 2003–2004 гг. прошла путь от наиболее динамично растущей российской компании до дефолта, определяется формулой: Yi = –0,57 + 1,72 ×Xi . Высокое значение коэффициента бета в размере 1,7 означает, что акции нефтяной компании росли и падали в цене в среднем в 1,7 раза быстрее изменения значения фондового индекса, что свидетельствует о существенном общерыночном риске вложений в данные акции. Обращает на себя также внимание значительный диапазон колебаний показателя случайной погрешности (ε), отражающего отклонение фактической доходности акций от доходности, которая должна получаться исходя из известных значений коэффициентов альфа и бета. В 2003–2004 гг. данный показатель изменялся в диапазоне от +31,2% до –25,6%. (В условиях эффективного рынка среднее значение показателя случайной погрешности доходности должно быть равно 0. Однако в случае с акциями НК «ЮКОС» в 2003–2004 гг. среднее значение случайной ошибки дневных изменений цен акций составило –0,0136.) Для сравнения на рис. 60 приводится характеристическая линия рынка обыкновенных акций РАО «ЕЭС России».

Характеристическая линия рынка акций РАО «ЕЭС России» выражается формулой: Yi = 0,01 + 1,06 ×Xi. Коэффициент бета в данной формуле близок к 1 — это говорит о том, что акции РАО «ЕЭС России» изменяются в соответствии с фондовым индексом. Параметр ε по данным акциям в течение двух лет колебался в значительно меньшем диапазоне (по сравнению с акциями ЮКОСа) от +7,5% до –6,2%, и его среднее значение равнялось 0.

В середине 1970-х годов была разработана альтернативная CAPM модель формирования рыночной стоимости финансовых активов, получившая название теории арбитражного ценообразования. Данная теория предполагает, что ожидаемая доходность ценных бумаг зависит от множества факторов — долгосрочных темпов экономического роста, протяженности делового цикла, изменения доходности долгосрочных облигаций и краткосрочных казначейских векселей, инфляции, курсов иностранных валют к доллару и т. д. Более подробно с данной теорией можно ознакомиться в работах Фабоцци и Шарпа (Фабоцци Ф. Управление инвестициями / Пер. с англ. М.: ИНФРА-М, 2000; Шарп У., Александер Г., Бэйли Дж. Инвестиции.). В качестве примера многофакторного анализа российского рынка акций рекомендуем ознакомиться с уже упоминавшимся нами исследованием Института экономики переходного периода (ИЭПП). (Энтов Р.М., Луговой О.В. и др. Финансовые рынки в переходной экономике: некоторые проблемы развития.)

Таким образом, мы постарались показать, что «чудо диверсификации» в отличие от «наивной диверсификации» вложений возникает тогда, когда инвестиционный портфель составляется за счет ценных бумаг с отрицательной корреляцией их доходности. С учетом данного фактора рост количес-ва выпусков акций, включаемых в инвестиционный портфель, позволяет минимизировать несистематический (нерыночный) риск, в то время как рыночный риск такому снижению не поддается. (В данном случае имеет место усреднение рыночного риска за счет включения в портфель бумаг с различными коэффициентами бета.) В условиях наивной диверсификации рост числа выпусков ценных бумаг в портфеле не приводит к снижению несистематического риска.

Общий риск портфеля ценных бумаг определяется как сумма рыночного (систематического) и несистематического риска портфеля. Рыночный риск портфеля рассчитывается путем умножения беты данного портфеля (Сумма произведений коэффициентов бета выпусков акций, входящих в данный портфель, на удельный вес соответствующего выпуска акций в стоимости этого портфеля.) на стандартное отклонение доходности рыночного портфеля (например, одного из фондовых индексов). Несистематический риск портфеля определяется как сумма произведений стандартных отклонений случайных погрешностей доходности акций, составляющих данный портфель, на долю данных ценных бумаг в стоимости портфеля. (Предполагается, что в каждый выпуск акций инвестируется одинаковая сумма средств, т. е. доли всех выпусков акций, составляющих портфель, равны.)

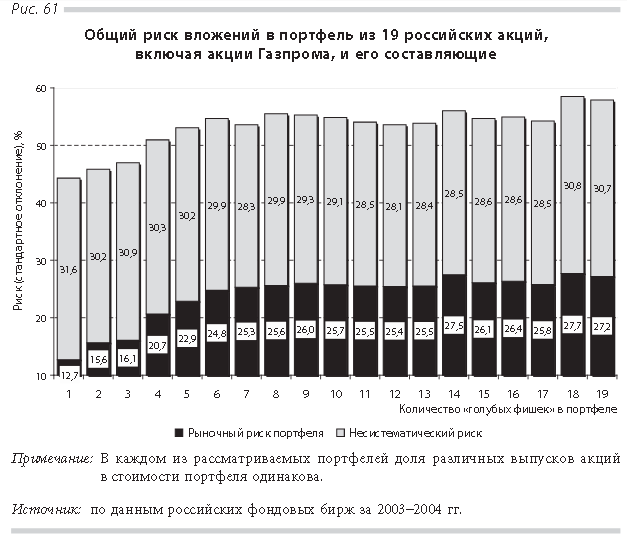

В практике российского фондового рынка, как было показано в разделе 3 настоящей главы, доходность «голубых фишек» характеризуется высоким уровнем корреляции. Это ведет к ограничению возможностей построения инвестиционных портфелей, обеспечивающих минимизацию несистематического риска, и преобладанию практики наивной диверсификации, что видно из рис. 61.

В общем риске портфеля российских «голубых фишек» в 2003–2004 гг. преобладал несистематический риск. В портфеле из 19 наиболее ликвидных выпусков акций 13 эмитентов (включая ОАО «Газпром») рыночный риск составлял 27,2% (47,4% общего риска портфеля), а несистематический риск — 30,7%, т. е. 52,8% общего риска данного портфеля.

Увеличение числа выпусков акций в портфеле с 1 до 19 не оказывает заметного влияния на снижение несистематического риска, что объясняется наличием высокой корреляции между изменением цен выпусков акций, включаемых в портфель. Данное обстоятельство заметно ограничивает возможности диверсификации портфелей в сегменте «голубых фишек». Некоторое увеличение рыночного риска с ростом числа выпусков акций в портфеле вызвано эффектом усреднения коэффициента бета, когда в каждый следующий портфель добавляются выпуски акций с более высоким значением беты.

Высокий уровень корреляции изменений цен «голубых фишек» в значительной мере связан с тем, что крупнейшие российские компании пока не демонстрируют заметных успехов на глобальных рынках товаров и услуг. Приток портфельных инвестиций в данные «голубые фишки» в большей мере зависит от общеэкономических показателей России, чем от итогов деятельности конкретных компаний. Если российские корпорации, которые все более активно выходят на глобальные финансовые рынки, будут добиваться заметных результатов на мировых рынках товаров и услуг, то это позволит значительно расширить возможности внутренних инвесторов в России в сфере профессиональной диверсификации портфелей.

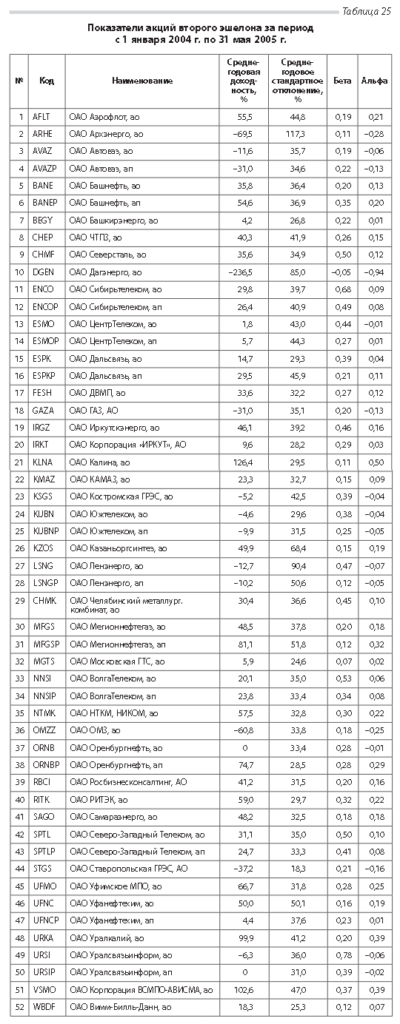

Более широкие возможности в области диверсификации портфелей на внутреннем рынке дают акции компаний второго эшелона, к числу которых можно отнести акции компаний, составляющих портфель Индекса РТС-2 (RTS2). Выпуски акций из данного индекса и их основные характеристики, рассчитанные относительно общего Индекса РТС (RTSI), при-ведены в табл. 25.

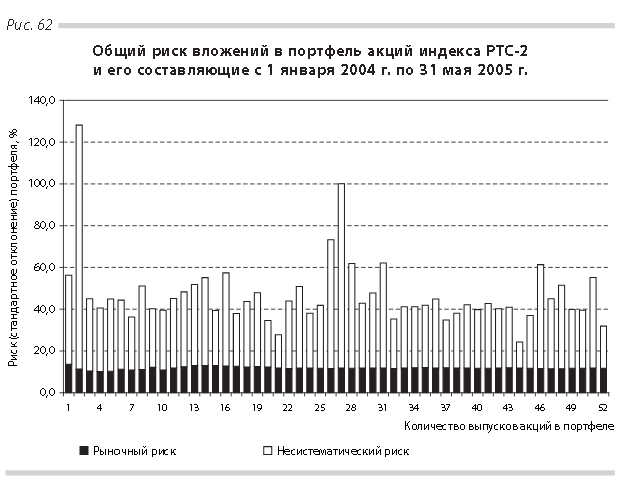

Изменение цен акций второго эшелона несмотря на более низкий уровень ликвидности данных акций, в меньшей степени связано с из-менением Индекса РТС, а их доходность и риски колеблются в более высоких пределах, чем аналогичные показатели «голубых фишек». Все это позволяет конструировать более разнообразные портфели акций внутренних эмитентов, чем портфели, в которые включаются лишь «голубые фишки». Анализ общего риска портфеля индекса РТС-2 и его элементов за период с 1 января 2004 г. по 31 мая 2005 г. приведен на рис. 62.

При формировании портфелей из акций второго эшелона увеличение количества акций в портфеле с 1 до 52, как и в случае с портфелем из 19 «голубых фишек», не ведет к снижению рыночного риска. Однако ситуация с несистематическим риском в портфеле из менее ликвидных акций отличается от ситуации с портфелем «голубых фишек». Доля несистематического риска в общем риске портфеля акций второго эшело-на существенно превышает долю аналогичного риска в портфелях «голубых фишек». При этом по уровню несистематического риска нелик-видные акции существенно отличаются друг от друга, что позволяет при определенной комбинации данных акций в портфеле добиваться сущест-венного снижения несистематического риска без особого ущерба для доходности.

В нашем примере тенденция к снижению несистематического риска по мере увеличения количества выпусков акций в портфеле не наблюдается. Однако это происходит лишь потому, что в данном случае применяется метод «наивной диверсификации», когда выпуски акций добавляются в портфель не в соответствии с показателями корреляции их цен, а в алфавитном порядке в зависимости от наименования и кода эмитента в торго-вой системе РТС. Но даже в этом случае видно, что, например, портфели из 21, 32, 44 и 52 случайно подобранных акций характеризуются заметно более низким уровнем несистематического риска. Это свидетельствует о весьма широких возможностях диверсификации портфелей, состоящих из акций второго эшелона.

Вставка 16

Основные статистические понятия

1. Дисперсия, или вариация (variance), случайных величин (например, доходности акций):

где

n — число возможных значений случайной величины (Случайной является величина, которая в будущем может принимать более одного значения, а вероятности реализации этих значений задаются распределением вероятностей.);

ri— i-е значение случайной величины;

ř — среднее значение случайной величины.

2. Среднее квадратическое отклонение, или стандартное отклонение (standard deviation), случайной переменной:

Вариация (дисперсия) и стандартное отклонение характеризуют степень разброса возможных значений случайной величины от ее среднего значения (ř). Чем больше вариация и стандартное отклонение, тем больше разброс случайных переменных от среднего их значения. Использование при расчете вариации квадрата отклонений от среднего обусловлено необходимостью устранить возможное взаимное погашение положительных и отрицательных отклонений от среднего.

Трудность при использовании вариации для измерения отклонений (например, вероятных доходностей акции от ее средней доходности) состоит в том, что она выражается в размерности, взятой в квадрат. Например, отклонение вероятных доходностей акции от средней в случае с вариацией будет выражено не в процентах, а в размерности, равной квадрату процентов. Для удобства пользования рассчитывается показатель стандартного отклонения как квадратный корень из вариации.

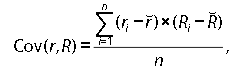

3. Ковариация двух случайных величин X и Y:

где

n — число возможных значений случайной величины;

ri— i-е значение случайной величины Х;

Ri— i-е значение случайной величины Y;

ř — среднее значение случайной величины X;

Ř — среднее значение случайной величины Y.

Коэффициент ковариации определяет меру совместного рассеяния двух случайных величин X и Y.

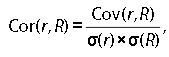

4. Коэффициент корреляции (correlation) двух случайных величин X и Y:

где

Cov (r, R) — ковариация случайных величин X и Y;

σ (r) — дисперсия (вариация) случайной величины X;

σ (R) — дисперсия (вариация) случайной величины Y.

Понятия корреляции и ковариации двух случайных величин (например, доходностей акций X и акций Y) во многом аналогичны и характеризуют взаимосвязь между двумя случайными величинами. Коэффициент корреляции определяется путем деления ковариации на произведение стандартных отклонений величин X и Y, что позволяет нормировать ковариацию, превращая ее в безразмерный коэффициент, удобный для сравнения.

Коэффициент корреляции принимает значения от –1 до +1. Значение +1 означает полное совпадение направления движения; –1 — означает, что величины из-меняются в противоположных направлениях; 0 — отсутствие какой-либо линейной зависимости изменений величин X и Y.

5. Измерение риска портфеля в теории портфеля Марковица, состоящего из двух и более активов. Риск портфеля измеряется с помощью вариации (дисперсии) его доходности, которую принято обозначать как Var(Rp).

а) Риск для портфеля из двух выпусков ценных бумаг X и Y

где

wx, wy— доля ценных бумаг X и Y в стоимости портфеля;

Var(Rx) и Var(Ry) — вариация (дисперсия) доходности ценных бумаг X и Y, харак-теризующая риск вложений в данные ценные бумаги;

Cov(Rx, Ry) — ковариация доходностей ценных бумаг X и Y.

б) Риск для портфеля из трех ценных бумаг X,Y и Z:

в) Общая формула риска портфеля, состоящего из G выпусков ценных бумаг:

где

G — количество выпусков ценных бумаг в портфеле;

wg , wh— доля g-х и h-х ценных бумаг в стоимости портфеля;

Var(Rg) — вариация (дисперсия) доходности g-х ценных бумаг;

Cov(Rg , Rh) — ковариация доходностей g-х и h-х ценных бумаг.

Для того чтобы размерность показателя риска совпадала с размерностью до-ходности, показатель вариации (дисперсии) удобнее преобразовать в показатель стандартного отклонения.

6. Доходность портфеля, состоящего из G выпусков ценных бумаг в теории порт-феля Марковица.

где

wg— доля g-й ценной бумаги в стоимости портфеля;

Rg — доходность g-й ценной бумаги.

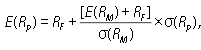

7. Доходность и риск портфеля в теории рынка капиталов (с учетом наличия безрискового актива в портфеле).

а) Риск всего портфеля Var(Rp) или σ(Rp):

где

wM— доля рыночного портфеля в общем портфеле ценных бумаг, включа-ющем безрисковый актив и рыночный портфель;

Var(RM) — вариация (дисперсия) доходности рыночного портфеля;

σ(RM) — стандартное отклонение рыночного портфеля.

б) Доходность портфеля E(Rp):

где

RF— доходность безрискового актива;

E(RM) — доходность j-го рыночного портфеля; σ(Rp) и σ(RM) — стандартное отклонение соответственно i-го общего и j-го ры-ночного портфеля.

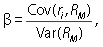

8. Расчет альфы (α) и беты (β).

β — характеристика рыночного (систематического) риска:

где

Cov(ri, RM) — ковариация доходности i-го выпуска ценных бумаг и доходности рыночного портфеля (например, Индекса ММВБ);

Var(RM) — вариация (дисперсия) доходности рыночного портфеля (например, Индекса ММВБ).

α — характеристика нерыночной составляющей доходности:

где

ři — средняя доходность i-го выпуска ценных бумаг за период;

ŘM— средняя доходность рыночного портфеля (например, Индекса ММВБ);

β — бета.