Закрытый паевой инвестиционный фонд в России (ЗПИФ)

Что такое ЗПИФ?

Паевой инвестиционный фонд — обособленное имущество, переданное в доверительное управление управляющей компании учредителями (пайщиками), и имущества, полученного в процессе управления Фондом.

- Доходы и имущество фонда принадлежат пайщикам на праве общей долевой собственности и удостоверяется инвестиционным паем.

- Инвестиционные паи могут быть свободно проданы или заложены.

- Все инвестиционные паи имеют равную стоимость. Размер доли в фонде определяется количеством паев у пайщика.

- Имущество фонда находится в доверительном управлении Управляющей компании (УК). Оно обособленно от личного имущества пайщиков и от имущества УК.

Как работает Фонд

В состав имущества фонда могут входить различные активы, обладающие имущественной ценностью: ценные бумаги, займы и прочие. Операционная деятельность фонда осуществляется управляющей компанией и исключительно в интересах пайщиков.

- Активы могут как приобретаться в ЗПИФ, так и отчуждаться из него.

- Активы могут находиться в составе ЗПИФ длительный период как в ожидании роста стоимости, так и в целях получения дохода.

- Фонды могут получать займы и кредиты в т.ч. под залог имущества Фонда.

- Операции с имуществом Фонда формально совершаются УК. На практике многие ЗПИФ управляются пайщиками.

- Все доходы, образованные в результате операционной деятельности, поступают в состав имущества Фонда.

Преимущества ЗПИФ

Оптимизация налогообложения

Создание ЗПИФа позволяет существенно снизить налоговую нагрузку на бизнес. Уменьшение налогового бремени происходит с использованием абсолютно законной схемы, жизнеспособность которой закреплена в Налоговом кодексе и подтверждена правоприменительной практикой.

Защита активов от захватов и обращения взыскания со стороны кредиторов

После внесения имущества в состав ЗПИФа его раздел или выдел в натуре не допускаются, единственным возможным объектом для захвата или обращения взыскания становится инвестиционный пай, который практически не представляет интереса для рейдеров и кредиторов, т.к. не дает возможности получить непосредственный контроль над имуществом. При этом, если паи ЗПИФа ограничены в обороте — предназначены для квалифицированных инвесторов, они соответственно могут перейти только к лицам, имеющим статус квалифицированного инвестора, что делает захват или обращение взыскания еще более затруднительным.

Оптимизация управления бизнесом

ЗПИФы являются альтернативой сложным холдинговым структурам. Управление делами через ЗПИФ позволяет структурировать бизнес, сформировать единый центр принятия и исполнения решений, усилить контроль (как внутренний, так и внешний), упорядочить денежные потоки, снизить операционные издержки и, в конечном счете, увеличить прибыль.

Снижение рисков при реализации проектов

ЗПИФы зарекомендовали себя как инструмент снижения рисков при реализации проектов, в том числе строительных и венчурных. При использовании ЗПИФ риски уменьшаются за счет:

локализации, так как паевой фонд позволяет обособить проект от остального бизнеса, как организационно, так и финансово.

диверсификации, в следствии возможности использования нескольких фондов для реализации отдельных проектов.

распределения между участниками проекта, так как ЗПИФы являются инструментом коллективных инвестиций.

Применение ЗПИФов

Застройщикам

- ПИФ не является юридическим лицом и не платит налог на прибыль.

- Нельзя обратить взыскание по долгам владельцев инвестиционных паев или управляющей компании на имущество фонда.

- Предоставляет возможность формирования фонда (от 25 млн. руб) из отдельных объектов коммерческой или жилой недвижимости, так и на базе проектов районного масштаба.

Арендодателям

- ПИФ не является плательщиком налога на прибыль.

- Рентный ЗПИФ получает доходы от сдачи недвижимости в аренду, основной доход пайщиков — арендные платежи и рост рыночной стоимости объекта.

- Полученный доход или его часть управляющая компания ЗПИФа по согласованию с учредителем может:

- Периодически выплачивать пайщикам.

- Инвестировать в модернизацию и реконструкцию объектов для увеличения их стоимости и арендных ставок по ним.

- Инвестировать в покупку и строительство других объектов недвижимости (как коммерческой, так и жилой).

Холдинги

- ПИФ не платит налог на прибыль, так как не является юридическим лицом.

- Простой способ объединить бизнес активы, простота управления.

- На имущество фонда нельзя обратить взыскание по долгам пайщиков.

- Информация о владельцах инвестиционных паев ЗПИФ является закрытой.

Замена офшорным структурам

- Отсутствие рисков, связанных с изменением в законодательстве офшорных зон.

- Отсутствие рисков, связанных с изменением во внешней политике.

- Информация о владельцах инвестиционных паев является закрытой.

- Нет ограничений на владение активами нерезидентами.

Кредиторам

- Возможность выдачи займов без лицензии кредитной организации.

- Фонд не является юридическим лицом и, следовательно, не является налогоплательщиком. Пайщики уплачивают налог только при продаже (погашении) паев и при получении промежуточных выплат.

- Возможность покупки прав требования по кредитам у банков и получать проценты по этим договорам без уплаты налога на прибыль.

- Отсутствие жестких ограничений. Нет надзора в виде нормативов и обязательных резервов.

- Возможность привлечения денежных средств от стратегических инвесторов.

- Нет ограничений на объем займов. Позволяет проводить более гибкую кредитную политику.

- Минимизация потерь по дефолтным кредитам.

- Эффективная структура управления и структурирования активов.

- Защита активов.

Землевладельцам

- Налоговые преференции.

- Защита активов.

- Приобретение земли нерезидентами.

- Привлечение денежных средств.

Зарубежная недвижимость

- Налоговые преференции и избежание двойного налогообложения.

- Приобретение и защита активов.

- Профессиональное управление активами.

- Привлечение средств иностранных инвесторов.

Инновации

- Простота инвестирования в контрольные пакеты акций и долей компаний.

- Удобная структура управления и финансирования венчурного проекта.

- Строгий контроль уменьшает риски неправомерных действий.

- Привлечение на длительный срок (от 3-х лет) средств институциональных и частных инвесторов, в т.ч. иностранных.

Налогообложение ЗПИФ

Операции, совершаемые с имуществом ЗПИФ, и само имущество ЗПИФ имеют специальный налоговый режим.

Доходы, поступающие в состав Фонда от продажи имущества или сдачи в аренду, дивиденды, проценты и любые иные доходы не облагаются налогом на прибыль, что позволяет реинвестировать без потерь.

За счет средств Фонда также оплачиваются имущественные налоги, если в состав Фонда входит такое имущество.

Пайщики фонда – владельцы инвестиционных паев, их налогообложение строится на основе правил налогообложения ценных бумаг.

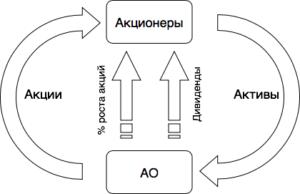

Сравнение ЗПИФ и АО

Специфика юридической конструкции ЗПИФ сближает его с юридическим лицом, но при этом предоставляет существенные преимущества в деятельности. Таким образом, в рамах ЗПИФ может быть выстроена привычная структура системы управления.

|

|

| ЗПИФ | АО |

| Общее собрание пайщиков | Общее собрание акционеров |

| Инвестиционный комитет/консультант | Совет директоров |

| Управляющая компания | Генеральный директор |

| ПИФ — не юридическое лицо

Налог на прибыль — 0% |

АО — юридическое лицо

Налог на прибыль — 20% |

Сравнение ЗПИФ и фондов иностранных юрисдикций

Компании, не стремящиеся к приобретению статуса публичных, заинтересованы в ограничении для третьих лиц доступа к информации о финансовых показателях деятельности, строго соблюдая требования контролирующих органов к раскрытию информации.

Подобные задачи, актуальные как для крупных компаний, так и для обладателей семейных капиталов (имущественных накоплений), возможно решить с использованием структуры фонда. В России это ЗПИФы, в том числе для квалифицированных инвесторов. В иностранных юрисдикциях — трасты, фонды и иные структуры по управлению благосостоянием.

Рассмотрим сравнение российского ЗПИФа и Частного семейного фонда в Лихтенштейне.

| ЗПИФ | Фонд в Лихтенштейне | |

| Защита активов | Запрет обращения взыскания на активы ЗПИФа по долгам владельцев инвестиционных паев или управляющей компании | Фонд защищает активы учредителя от изъятий третьих лиц: судебные дела, развод, рейдерский захват и т.д. |

| Ограничение доступа к информации об инвесторах для третьих лиц | Информация о владельцах инвестиционных паев (например, ФИО) хранится в реестре специализированного регистратора и не доступна для третьих лиц, а также недоступна в ЕГРП и ЕГРЮЛ. | Имя учредителя не указывается в публичных источниках или в торговом реестре Лихтенштейна. |

| Ограничение доступа к информации о бенефициарах для третьих лиц | Управляющая компания ЗПИФа обязана идентифицировать бенефициаров клиентов, но информация предоставляется исключительно регуляторам и и не доступна для третьих лиц. | Совет фонда (при выполнении ряда условий) имеет возможность не идентифицировать своих бенефициаров, не нарушая при этом требований российского законодательства о КИК. |

| Налоговое планирование | Отсутствие налога на прибыль по сделкам с имуществом фонда. | Потенциальные бенефициары не имеют права требования прибыли из фонда. |

| Учет активов | Учет активов ведется на территории РФ и регламентируются законами РФ. | Учет и контроль активов осуществляется по Праву Лихтенштейна о фондах. |