Облигации

Рынок облигаций обладает особым потенциалом в развитии коллективных инвестиций. Облигации представляют собой эмиссионные ценные бумаги, закрепляющие права их владельцев на получение от эмитента облигаций в предусмотренные сроки их номинальной стоимости или иного имущественного эквивалента. Облигация также может предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент или дисконт.

Во многих странах облигации являются наиболее эффективным средстом привлечения средств государством и частными компаниями. По сравнению с банковским кредитом облигации позволяют снизить стоимость заимствования ресурсов и удлинить срок их предоставления. Привлекательность облигаций для государственных и частных эмитентов обусловлена тем, что в отличие от кредита и выпуска акций они не попадают в зависимость от одной или нескольких финансовых структур, сохраняя контроль над управлением. (Экономика переходного периода: Очерки экономической политики посткоммунистической России. 1998–2002. М.: Дело, 2003. С. 492.) Как было показано в первой главе (см. рис. 2), даже на финансовом рынке США, который традиционно считается ориентированным на акции, за последние 20 лет выпуск облигаций играл одну из лидирующих ролей в привлечении внешнего финансирования нефинансовыми компаниями.

Облигации привлекательны для различных категорий инвесторов, поскольку по сравнению с акциями являются менее рискованными вложениями, по которым эмитент имеет определенные обязательства в части возвратности, срочности и платности заимствуемых ресурсов. Тем не менее владельцы облигаций несут риски неплатежеспособности эмитентов, неопределенности платежей по облигациям, падения ликвидности облигаций. (Лялин С.В. Корпоративные облигации: мировой опыт и российские перспективы. М.: Дэкс-Пресс, 2002. С. 208.) Эмитентами облигаций являются как частные, так и государственные структуры, разнообразие и предсказуемость параметров выпусков облигаций позволяют конструировать инвестиционные портфели, привлекательные для различных категорий инвесторов.

Эти свойства облигаций делают их привлекательными для инвестиционных, пенсионных фондов и страховых компаний, заинтересованных в размещении средств на долгосрочной основе в ценные бумаги с более низкими рисками и повышенной ликвидностью. Особенность данных финансовых посредников по сравнению с коммерческими банками сост-ит в их ориентации на механизмы публичного раскрытия информации о ценных бумагах с помощью фондового рынка для решения проблемы информационной асимметрии. Банковская же деятельность предполагает прямое кредитование предприятий, по этой причине активное участие банков в качестве инвесторов на рынке корпоративных облигаций не вполне типичное явление, о чем свидетельствуют данные, приводимые во вставке 14.

Вставка 14

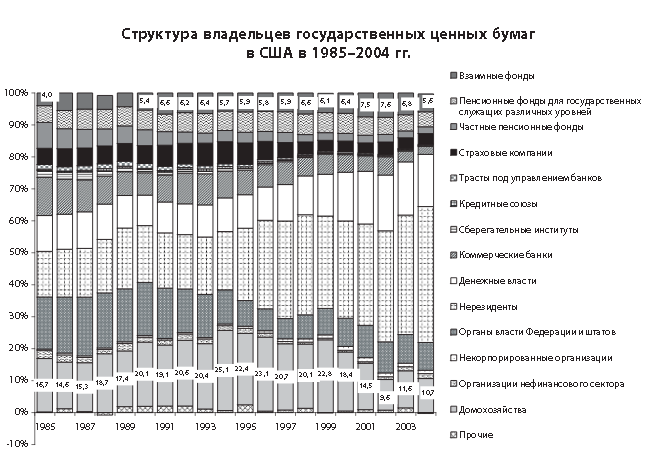

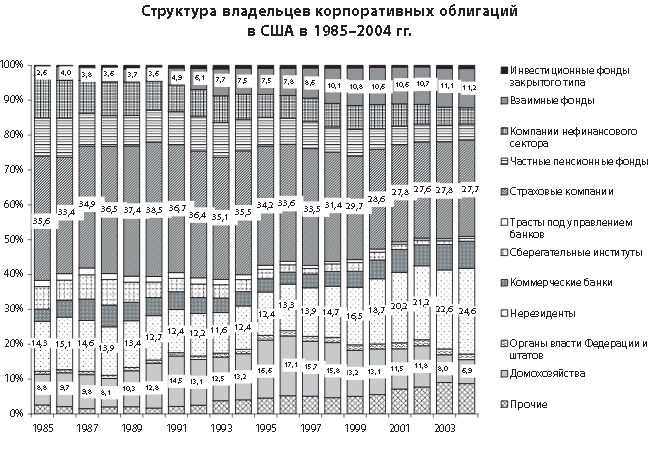

Структура владельцев облигаций в США (по данным ФРС)

Основными приобретателями федеральных ценных бумаг в США являются нерезиденты, денежные власти, домохозяйства, органы власти Феде-рации и штатов и взаимные фонды, на долю которых в 2004 г. приходилось 84,2% стоимости данных облигаций. Основными владельцами муниципальных ценных бумаг выступают домохозяйства, взаимные фонды, страховые компании и закрытые инвестиционные фонды, которым в 2004 г. принадлежало 81% муниципальных облигаций. Ключевыми инвесторами корпоративных облигаций американских компаний являются страховые организации, нерезиденты, взаимные фонды и домохозяйства, которым принадлежало 70,4% корпоративных облигаций.

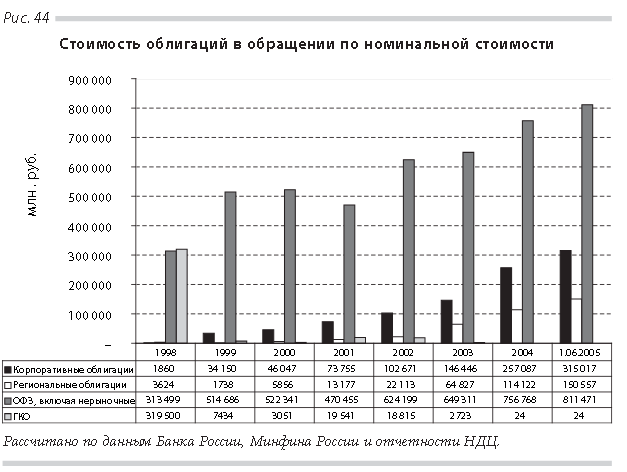

Начиная с 1998 г. российский рынок облигаций быстро рос, о чем свидетельствуют данные рис. 44.

В период с 1999 по 2004 г. капитализация всех облигаций увеличилась, однако разные сегменты рынка облигаций росли неравномерно. Рынок федеральных ценных бумаг (ОФЗ и ГКО) увеличился на 20%. При этом он качественно изменился: структура внутреннего долга претерпела новацию, эмитент федеральных облигаций отказался от использования краткосрочных ГКО, возросли сроки обращения облигаций, их доходность оказалась ниже уровня инфляции, более половины стоимости ОФЗ составляют не-ликвидные и нерыночные выпуски.

Рынок субфедеральных и муниципальных облигаций увеличился с 3,6 млрд. руб. в 1998 г. до 109,1 млрд. руб. в 2004 г., или в 30 раз. При этом если в 1998 г. преобладали низколиквидные выпуски региональных облигаций, выпущенные в порядке секьюритизации долгов субъектов Федерации по расчетам за сельхозпродукцию, то в настоящее время преобладают рыночные региональные займы.

Наиболее динамичный сегмент рублевых облигаций составляют корпоративные облигации: их стоимость увеличилась с 1,9 млрд. руб. в 1998 г. до 226,1 млрд. руб. в 2004 г., или более чем в 120 раз. Если выпуск первых корпоративных облигаций РАО ВСМ до кризиса 1998 г. завершился неплатежеспособностью их эмитента, обязательства которого в результате были погашены за счет средств федерального бюджета, то нынешний рынок корпоративных облигаций пока обходится без дефолтов.

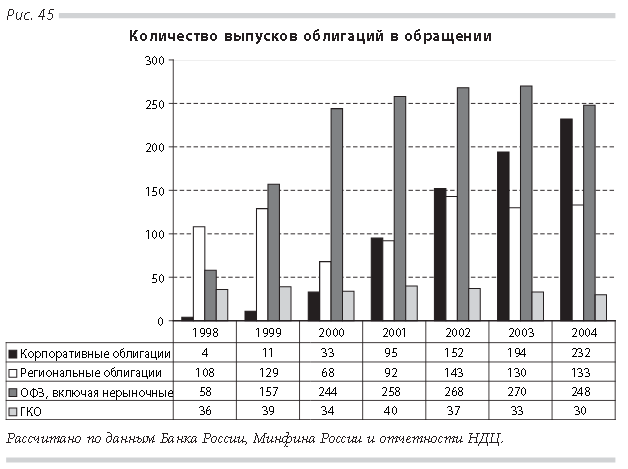

Данные о количестве выпусков облигаций приведены на рис. 45.

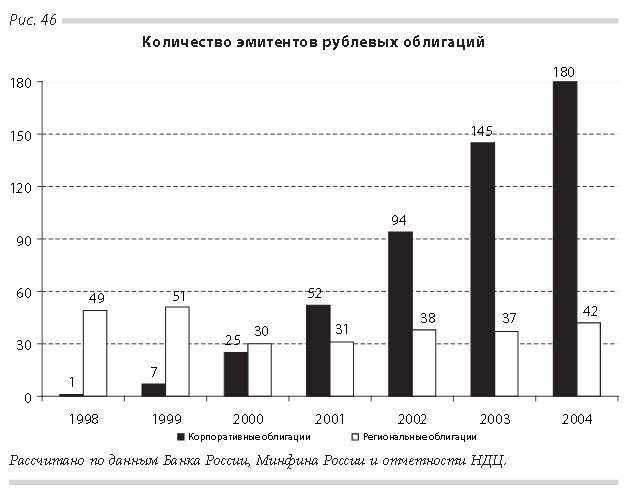

В 1999–2004 гг. количество выпусков корпоративных облигаций увеличилось с 4 до 226, региональных облигаций — со 108 до 128, ОФЗ — с 58 до 251. Количество выпусков ГКО снизилось с 36 в 1998 г. до 30 в 2004 г., что отражает тенденцию к отказу Минфина России от использования ГКО. Число эмитентов корпоративных и региональных облигаций отражено на рис. 46.

В 1999–2004 гг. число эмитентов корпоративных облигаций возросло с 1 до 180. Количество эмитентов региональных облигаций, составлявшее 42 в 2004 г., пока не достигло уровня 1998 г. — 49 эмитентов.

Несмотря на бурный рост внутреннего облигационного рынка, данный сегмент рынка пока не оказывает активного влияния на развитие форм коллективных инвестиций на российском фондовом рынке. Во второй главе приводились данные о доле фондов облигаций в общей стоимости активов инвестиционных фондов: если в США она составляет 18%, в стра-нах Европейского Союза — 21,5%, то в России доля паевых инвестиционных фондов облигаций составляет всего 4% общей стоимости активов ПИФов. Стоимость активов ПИФов облигаций в России составляет около 4 млрд. руб. (137 млн. долл.) при общей стоимости облигаций в обращении свыше 1 трлн. руб., или 0,4%. (В 2004 г. из общей стоимости активов ПИФов в сумме 111,6 млрд. руб. всеми ти-пами ПИФов в облигации было инвестировано всего 7,4 млрд. руб., или 6,6% от активов ПИФов) Активы ПИФов облигаций в России уступают не только показателям фондовых рынков развитых стран, но и большинству развивающихся рынков. По данным FEFSI, в 2004 г. СЧА фондов облигаций составляла 742 млн. долл. в Словакии, 978 млн. долл. в Чехии, 2353 млн. долл. в Турции, 2677 млн. долл. в Венгрии, 4162 млн. долл. в Польше, 9917 млн. долл. в Индии, 28 205 млн. долл. в Мексике и 123 439 млн. долл. в Бразилии.

Таким образом, управляющие компании паевыми инвестиционными фондами пока проявляют консерватизм в отношении облигаций российских эмитентов, хотя какие-либо существенные препятствия для приобретения облигаций в активы ПИФов отсутствуют. Если исходить из общепринято-го предположения о разумности поведения инвесторов на фондовом рынке, то причины такого отношения управляющих портфелями к рынку внутреннего долга следует искать в недостатках количественных и качественных характеристик облигационного рынка.

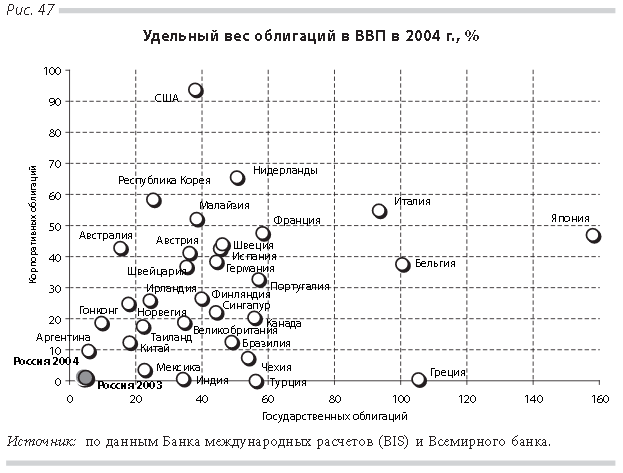

Важным индикатором уровня развития облигационного рынка является показатель доли стоимости облигаций, находящихся в обращении, к ВВП. Несмотря на рост облигационного рынка России, по количественным характеристикам он заметно уступает показателям других рынков (рис. 47).

Из рассмотренных 33 стран и рынков Россия занимает последнее место по показателям доли внутренних государственных и корпоративных обли-гаций в ВВП. Доля федеральных и региональных облигаций в ВВП России в 2004 г. составляла 4,2%, что ниже уровня 2003 г. (4,9%), а также показа-телей других развивающихся рынков — Аргентины (5,7%), Китая (18,1%), Бразилии (48,9%), Индии (34,3%), Мексики (22,6%), Чехии (53,9%), Греции (105,4%) и развитых рынков — США (37,9%), Великобритании (34,6%), Германии (44,3%), Франции (58,3%), Италии (93,4%) и Японии (158,0%). Удельный вес рублевых корпоративных облигаций в ВВП России достигал 1,1%, в то время как в Аргентине — 9,7%, Китае — 12,3%, Бразилии — 12,5%, Индии — 0,6%, Мексике — 3,5%, Чехии — 7,4%, Греции — 0,5%, США — 93,7%, Великобритании — 18,8%, Германии — 38,4%, Франции — 47,6%, Италии — 54,8% и Японии — 46,9%.

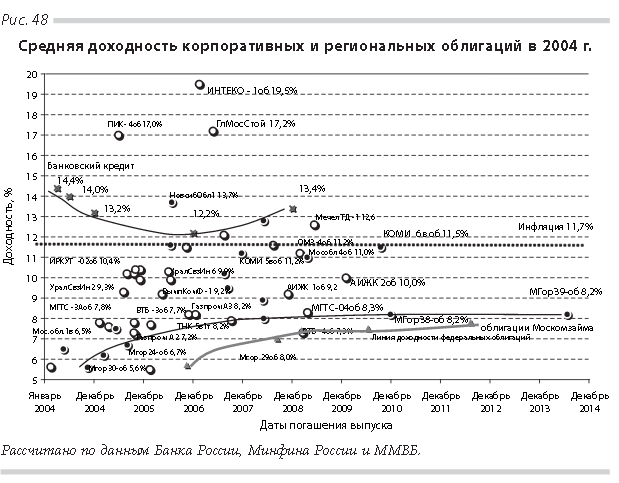

Российский рынок облигаций наиболее надежных эмитентов пока не приносит позитивную реальную доходность вложений из-за переизбытка денежных ресурсов в стране, поступающих от экспорта сырьевых ресурсов в условиях благоприятной внешнеэкономической конъюнктуры, и периодического притока краткосрочных инвестиций от нерезидентов, играющих на укреплении курса рубля к доллару. Данные о доходности вложений в облигации на вторичном рынке приведены на рис. 48. В качестве измерителя доходности использована среднегодовая доходность выпусков облигаций по сделкам на вторичном биржевом рынке в 2004 г.

Большинство выпусков наиболее надежных и ликвидных облигаций на российском фондовом рынке в 2004 г. не обеспечивали позитивную реальную доходность на вторичном рынке. Эталонные выпуски облигаций федерального займа (ОФЗ) с разными сроками обращения — 27022, 27026, 45001, 46001, 46002 и 46003 (светло-серая кривая на графике) — приносили доходность соответственно 5,5, 7,4, 5,7, 7, 7,8 и 7,5% при годовой инфляции 11,7%.

Другим ориентиром доходности служат облигации правительства Москвы (темная кривая внизу на графике), доходность которых в зависимости от сроков обращения составляла от 5,6% по выпуску МГор30-об с датой погашения 13.11.2004 до 8,2% по выпускам МГор38-об и МГор39-об с датами погашения 26.12.2010 и 21.07.2014.

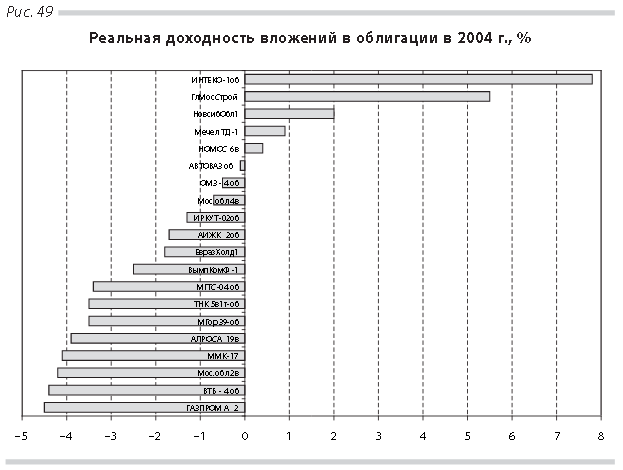

Большинство выпусков корпоративных облигаций наиболее надежных эмитентов в 2004 г. имело отрицательную реальную доходность (рис. 49).

Вставка 15

Из интервью председателя Комитета государственных заимствований города Москвы С.Б. Пахомова (Рынок ценных бумаг. 2004. No 23. С. 64)

Сегодня доходность по московским облигациям ниже, чем уровень инфляции. Можно ли рассчитывать на еще большее снижение доходности по московским облигациям?

Да, у нас сложилась уникальная ситуация: текущие показатели инфляции выше, чем доходность нашей кривой. Есть определенные основания полагать, что со временем инфляция уйдет на уровень 7–6–5–4% и т. д. Тогда обладатели наших облигаций, приобретающие их сегодня на «длинном» конце кривой доходности, получат реальный доход, значительно превышающий уровень инфляции.

Я не вижу потенциала резкого роста или снижения доходности московских облигаций в нынешней ситуации, потому что макроэкономическая ситуация остается очень благо-приятной и идет огромный приток экспортной выручки в страну. Рост резервов ЦБ РФ побил все рекорды по темпам, объемам и т. д. Резервы ЦБ РФ трансформируются в руб-левую денежную массу.

Ввод новых рублей в экономический оборот создает дополнительное давление на рынок всех активов в нашей стране. Наши облигационные займы тоже подвергаются ценовому давлению из-за повышенного спроса. Но на текущий момент, мне кажется, это определенный предел снижения доходности. Тем более что инфляция в России по итогам года превысит, очевидно, 11%.

Из «Основных показателей прогноза социально-экономического развития Российской Федерации на 2006–2008 гг.», разработанных Минэкономразвития России:

Индекс потребительских цен (в % к предыдущему году) — инерционный вариант:2005 г. — 111; 2006 г. — 107–107,5; 2007 г. — 106,0–106,5; 2008 г. — 104,0–105,0.

Реальная доходность облигаций Газпром А2, ВТБ-4об, ММК-17, Алроса 19в, ТНК5в1т по сделкам на вторичном рынке в 2004 г. в среднем за год составила –4,5, –4,4, –4,1, –3,9 и –3,5%.

В случае с облигациями сложился типичный «эмитентский» рынок с правилами игры, в большей мере удобными для эмитентов, чем для внутренних инвесторов. В условиях переизбытка денежных средств на внутреннем фондовом рынке, временно поддерживаемого за счет законодательных ограничений по экспорту капитала, привлекательности российского рынка для спекулятивных фондов хеджирования и неразвитости услуг финансовых посредников-резидентов по инвестированию в финансовые активы иностранных эмитентов, эмитенты получили возможность заимствований под отрицательную реальную ставку процента. Внутреннему инвестору, приобретающему долгосрочные облигации российских эмитентов под отрицательную реальную доходность, остается лишь верить в то, что успехи правительства в борьбе с инфляцией в будущем сделают положительной доходность облигаций, приобретаемых сегодня. Опыт последних лет показывает, что прогнозы правительства по инфляции на практике не исполняются. В таких условиях рациональные инвесторы, не владеющие инсайдерской информацией, к которым в полной мере можно отнести управляющие компании паевыми инвестиционными фондами, вынуждены ограничивать инвестиции в рублевые облигации российских эмитентов.

Низкий уровень ставок и низкая ликвидность на рынке федеральных ценных бумаг приводят к тому, что данные ценные бумаги не играют роли benchmark(эталонного выпуска) для облигаций других категорий заемщиков. (Лялин С., Лиджиев К. Рынок облигаций: итоги 2004 г. и перспективы развития 2005 г. // Рынок ценных бумаг. 2004, No 23. С. 72.) Это ведет к двум проблемам: сложности формирования представительной системы рейтинга долгов внутренних эмитентов и возложению на рынок корпоративных и региональных облигаций функций регулирования ликвидности банков. Последнее выражается в том, что основным источником денежного спроса на корпоративные и региональные облигации являются не долгосрочные ресурсы коллективных инвесторов, а относительно краткосрочные излишки денежных средств, эпизодически аккумулируемые в банковской системе.

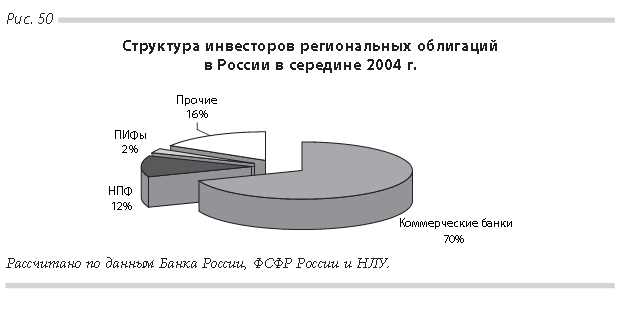

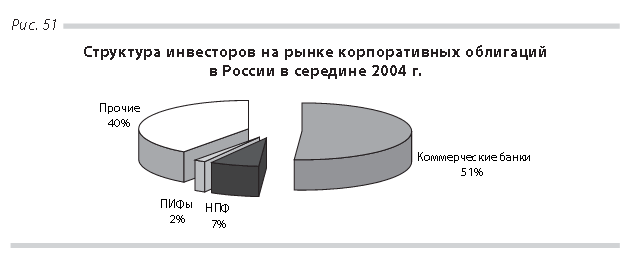

Доминирование банков на рынке корпоративных и региональных долгов все чаще признается одной из главных проблем данного сегмента рынка. (Там же. С. 75) Структура инвесторов на рынке корпоративных и региональных облигаций приводится на рис. 50 и 51.

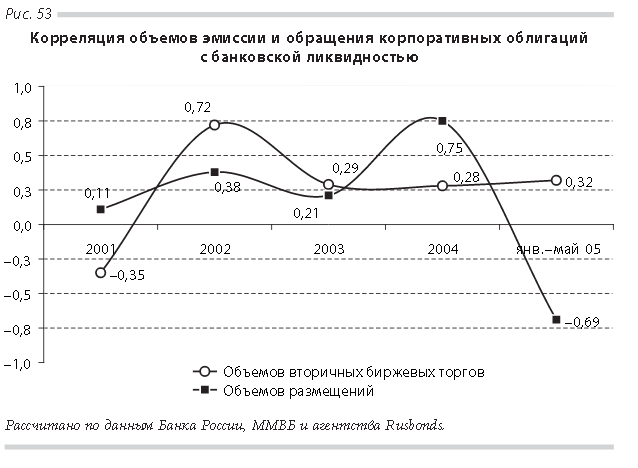

На рынке региональных облигаций 70% ценных бумаг принадлежит коммерческим банкам, доля банков на рынке корпоративных облигаций составляет 51%. С учетом того что часть банков осуществляет вложения в облигации через дочерние небанковские структуры, фактическая доля банковских групп на рынке корпоративных и региональных облигаций еще выше. Динамика объема размещений и вторичного рынка корпоративных облигаций, а также их зависимость от банковской ликвидности (остатков денежных средств банков на корсчетах и депозитах в Банке России) анализируются на рис. 52 и 53.

В 2001–2005 гг. ликвидность рынка корпоративных облигаций заметно выросла, объемы вторичных биржевых торгов росли быстрее, чем размещения облигаций. При этом в течение нескольких лет характер зависимости вторичного биржевого рынка корпоративных облигаций и объема размещений от состояния банковской ликвидности часто менялся. Если в 2001–2004 гг. зависимость между объемом размещений облигаций и банковской ликвидностью усиливалась, что выражалось в росте коэффициента корреляции между двумя показателями с 0,11 до 0,75, то в 2005 г. эта зависимость стала отрицательной (–0,69) — рост объема размещений облигаций происходил на фоне снижения банковской ликвидности. Наоборот, зависимость объема вторичных торгов от банковской ликвидности снизилась в 2002–2004 гг. с 0,72 до 0,28, в первой половине 2005 г. коэффициент корреляции стабилизировался на уровне 0,32, что свидетельствует о наличии относительно слабой зависимости между двумя показателями. Качественные изменения зависимости между показателями объема размещений корпоративных облигаций и банковской ликвидностью в 2004 г. и первой половине 2005 г. объясняются, видимо, тем, что в условиях относительно высокого уровня инфляции, сложившегося в эти периоды, банки все более активно предпочитают при-обретать облигации компаний на первичном рынке, стремясь получить дополнительную премию к доходности при первичном размещении данных финансовых инструментов. Кроме того, на внутренний рынок облигаций в России все более активно привлекаются средства нерезидентов.

В условиях низко ликвидного рынка государственных ценных бумаг и отсутствия системы рефинансирования банков со стороны Банка России корпоративные и региональные облигации стихийно начали играть не свойственную им роль регулирования объема денег в обращении и обслуживания рынка меж-банковского кредитования. Однако привлечение на рынок долгосрочных долгов компаний и регионов краткосрочных излишков банковской ликвидности существенно повысило риски данного сегмента рынка в глазах инвесторов. (По мнению аналитиков МДМ-банка, «именно использование коротких дешевых пассивов для покупки длинных… облигаций и генерирует прибыль инвесторам на рынке»; однако «это крайне рискованная модель, которая уже не первый раз в России в 2004 г. вновь наказала многих инвесторов (банковский кризис), поскольку в условиях “кризиса доверия” на межбанковском рынке многие инвесторы не смогли финансировать свои позиции в рублевых облигациях и были вынуждены продавать их на дне рынка» (МДМ-банк. Investment Banking. Долговой Рынок. Итоги 2004 г. Стратегия 2005. 2005. Январь. С. 31; www.invest.mdmbank.ru).)

Спады банковской ликвидности из-за изменения экономической ситуации, банковский кризис или появление нового финансового инструмента, более приспособленного для привлечения излишков денег, накапливаемых у банков (например, облигаций Банка России или ликвидных ГКО), могут ограничивать новые размещения облигаций и существенно уменьшить ликвидность их вторичного рынка. Невозможность рефинансирования внутренних долгов создаст проблемы платежеспособности отдельных эмитентов, а при неблагоприятном сценарии спровоцирует волну дефолтов по облигациям компаний и регионов.

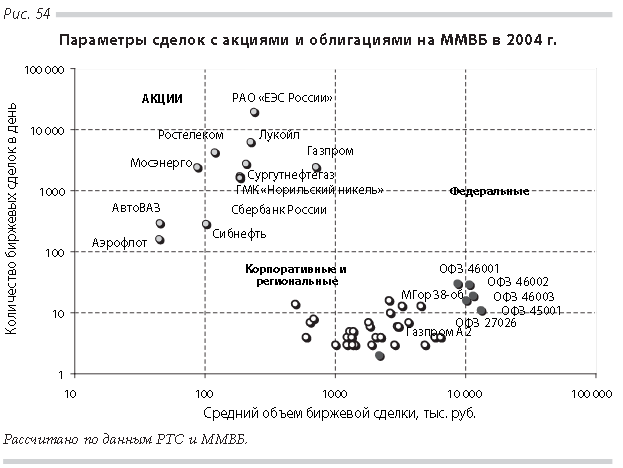

Параметры биржевых сделок с облигациями существенно отличаются от параметров сделок с акциями. Обороты биржевой торговли всеми видами облигаций существенно уступают оборотам по сделкам с акциями. Еще более заметны различия между биржевыми рынками акций и облигаций по количеству совершаемых сделок и их среднему объему, о чем свидетельствуют данные рис. 54.

Серыми кружками на графике отмечены сделки с акциями, которых достаточно много, но объемы их небольшие. В 2004 г. средний объем биржевой сделки с акциями РАО «ЕЭС России» составлял 237 тыс. руб., за день в среднем заключалось 19,7 тыс. сделок; аналогичные показатели по сделкам с акциями ОАО «Газпром» составляли 434 тыс. руб. и 2,5 тыс. сделок; ОАО «Лукойл» — 352 тыс. руб. и 6,3 тыс. сделок; ОАО «Ростелеком» — 343 тыс. руб. и 4,3 тыс. сделок; ОАО «Мосэнерго» — 53 тыс. руб. и 2,4 тыс. сделок; Сбербанка России — 75 тыс. руб. и 1,6 тыс. сделок.

Биржевые сделки с региональными и корпоративными облигациями (на графике обозначены светлыми кружками) значительно крупнее, чем на рынке акций, однако даже по наиболее ликвидным выпускам облигаций в день совершается лишь несколько сделок. В 2004 г. средний объем биржевой сделки с облигациями ОАО «Газпром» 3 выпуска составлял 7,2 млн. руб., в сред-нем за день заключалось 16 биржевых сделок. По облигациям АЛРОСА 19 выпуска аналогичные показатели составляли 2,1 млн. руб. и 6 сделок; ТНК 5 выпуска — 3,1 млн. руб. и 3 сделки; ВТБ 4 выпуска — 2,3 млн. руб. и 6 сделок; ОМЗ 4 выпуска — 1,0 млн. руб. и 4 сделки; облигаций ОАО «Авто-ВАЗ» — 0,7 млн. руб. и 3 сделки; московских облигаций 38 выпуска 13,8 млн. руб. и 13 сделок; облигаций Московской области 4 выпуска 4,2 млн. руб. и 10 сделок; облигаций КОМИ 6 выпуска — 1,2 млн. руб. и 5 сделок.

Объемы сделок с ОФЗ крупнее сделок с региональными и корпоративными облигациями, но количество сделок здесь столь же небольшое, как и с другими облигациями. Средний объем сделок с ОФЗ 27026 в 2004 г. со-ставлял 12,0 млн. руб., в день совершалось 16 сделок, ОФЗ 45001 — 37,6 млн. руб. и 11 сделок, ОФЗ 46001 — 65,9 млн. руб. и 30 сделок, ОФЗ 46002 — 77,0 млн. руб. и 29 сделки, ОФЗ 46003 — 54,1 млн. руб. и 19 сделок.

Таким образом, биржевой рынок облигаций не является в полной мере лик-видным и обслуживает узкий круг крупных инвесторов, преимущественно банки. По данным НДЦ, число инвесторов, хранящих акции в расчетном депозитарии напрямую или через номинальных держателей, в 2003 г. колебалось от 9,4 тыс. лиц по акциям РАО «ЕЭС России» до менее 400 лиц по акциям ОАО «Дальэнерго». Круг держателей облигаций, включая нераскрывшихся номинальных держателей, колебался в диапазоне от 85 лиц по облигациям ОАО «Газпром» 2 выпуска до 14 держателей по облигациям ОАО «АЛРОСА» 9 выпуска.

Механизм ценообразования на рынке корпоративных и региональных облигаций существенно отличается от механизма ценообразования биржевого рынка акций, о чем свидетельствуют данные табл. 22.

Основная масса биржевых сделок с акциями осуществляется на условиях анонимности заявок покупателей и продавцов ценных бумаг. Доля таких сделок по 10 наиболее ликвидным акциям колеблется от 51% по ОАО «АвтоВАЗ» до 80% по сделкам с акциями ОАО «Лукойл». По сделкам с корпоративными и региональными облигациями доля анонимных сделок значительно ниже — не превышает по многим выпускам ликвидных облигаций 20% сделок на ММВБ. Например, по облигациям ОАО «Газпром» 3 выпуска доля таких сделок составляла 14,8%, МГТС 4 выпуска — 15,6%, облигациям АИЖК 2 выпуска — 15,5%, ВТБ 4 выпуска — 18,8%, московским облигациям 24, 29 и 38 выпусков — соответственно 29,3, 16,4 и 24,1%, облигациям Московской области 3 и 4 вы-пусков — 19,6 и 12,7%. Ситуация с ОФЗ отличается от ситуации на рынке корпоративных и региональных облигаций: на данном сегменте рынка совершение адресных или внебиржевых сделок в соответствии с правовыми актами Банка России не допускается. Однако по объемам сделок и их экономическим параметрам данный рынок привлекает ограниченный круг инвесторов, прежде всего крупные банки и Пенсионный фонд Российской Фе де рации. Таким образом, рынки облигаций являются пока рынками институциональных инвесторов. Объемы совершаемых на них сделок, их количество, преобладание адресных и внебиржевых сделок с корпоративными и региональными облигациями наряду с низкой доходностью вложений снижают привлекательность данного рынка в глазах коллективных инвесторов и физических лиц, которые в отличие от банков не аккумулируют излишки дешевых денег, поступающих в экономику.