Эффективен ли российский фондовый рынок

На российском фондовом рынке наблюдается рост интереса к ТЭР. В последнее время опубликовано множество работ, посвященных математическому инструментарию исследования закономерностей движения цен и доходности на рынке капиталов. Выделим работы А.Н. Ширяева (Ширяев А.Н. Основы стохастической финансовой математики. Том 1. Факты. Модели. Том 2. Теория. Москва: ФАЗИС, 1998.; Булинский А.В., Ширяев А.Н. Теория случайных процессов. М.: ФИЗМАТЛИТ; Лаборатория Базовых Знаний, 2003; Shiryaev A.N. Essentials of Stochastic Finance: Facts, Models, Theory. Advanced Series on Statistical Science & Applied Probability. Vol. 3. World Scientific: Singapore, New Jersey, London, Hong Kong; Shiryaev A.N., Liptser R.S. Statistics of Random Processes. Second, Revised and Expanded Edition. Springer-Verlag: Berlin, Heidelberg, New York, 1991.), А.Н. Бу-ренина (Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. Учебн. пособие. М.: Научно-техническое общество им. академика С.И. Вавилова, 2002; Буренин А.Н. Управление портфелем ценных бумаг. М.: Научно-техническое общество им. академика С.И. Вавилова, 2005.), В.И. Малюгина (Малюгин В.И. Рынок ценных бумаг: Количественные методы анализа. Учебн. пособие. М.: Дело, 2003.), А.П. Кулачиева (Кулачиев А.П. Методы и средства анализа данных в среде Windows. STADIA. М.: Информатика и компьютеры, 1999.), С.А. Айвазяна (Прикладная статистика. Основы эконометрики. Учебник для вузов: В 2 т. 2-е изд. М.: ЮНИТИ-ДАНА, 2001.), Э.А. Вуколова (Вуколов Э.А. Основы статистического анализа. Практикум по статистическим ме-тодам и исследованию операций с использованием пакетов Statistica и Excel. Учебное пособие. М.: Флоум, Инфра-М, 2004.), Ю.Н. Тюрина и А.А. Макарова (Тюрин Ю.Н., Макаров А.А. Анализ данных на компьютере / Под ред. В.Э. Фигурнова. М.: Инфра-М, 2003.). Интересно, что вопросам применения выводов теории вероятностей и статистики в экономике начинает уделяться все больше внимания в школе, о чем свидетельствует издание пособия для учащихся 7–9 классов общеобразовательных учреждений. (Теория вероятностей и статистика / Ю.Н. Тюрин, А.А. Макаров, И.Р. Высоцкий, И.В. Ященко. М.: МЦНМО: Московские учебники, 2004.)

Проблемы эффективности национального фондового рынка нашли отражение в документах регулирующих органов. Они прозвучали в докладе председателя ФКЦБ России И.В. Костикова на заседании Правительства Российской Федерации 11 ноября 2003 г., посвященном проблемам развития финансовых рынков. (Костиков И.В. О мерах по развитию финансовых рынков в Российской Федерации. Доклад к заседанию Правительства Российской Федерации 11 ноября 2003 г. Опубликовано: www.fedcom.ru.)

В 2004 г. был опубликован фундаментальный труд, подготовленный экспертами ФКЦБ России (ныне ФСФР России), под названием «Эффективный рынок капитала», где были рассмотрены наиболее актуальные проблемы, с которыми сталкивается российский фондовый рынок, и сформулированы предложения по их преодолению. (Эффективный рынок капитала: Экономический либерализм и государственное регулирование / Под общ. ред. И.В. Костикова. Т. 1. С. 156.)

Однако, несмотря на очевидный прогресс в области инструментария и методологии решения проблемы эффективности российского фондового рынка и постановки данной проблемы на уровне органов власти, вопрос о том, соответствует ли внутренний рынок критериям рынка эффективного, пока остается без однозначного ответа. Исследования эффективности российского фондового рынка часто содержат противоположные выводы.

В 2001 г. Н. Абросимова и Д. Линовски на основании индекса РТС за период 1.09.1995–1.05.2001 гг. анализировали соответствие российского фондового рынка критериям слабой формы эффективности (Abrosimova N., Linowski D. Testing Weak-Form Efficiency of the Russian Stock Market. Опубликовано в Исследовательской сети по социальным наукам по адресу: www.ssrn.com.) и пришли к выводу об отсутствии слабой формы эффективности рынка РТС применительно к ежедневным и еженедельным изменениям цен. В то же время данные об отклонении цен в течение месяца соответствуют критериям слабой формы эффективности рынка.

М. Рокингер и Г. Урга в конце 1990-х провели анализ нескольких развивающихся фондовых рынков на соответствие критериям эффективного рынка. (Rockinger M., Urga G. The Evolution of Stock Markets in Central and Eastern Europe. City University Business School. London, 2000.) На основе анализа автокорреляции доходности рынка акций они пришли к выводу, что наименее предсказуемо изменение цен на рынке акций Венгрии, который отвечает критериям слабой формы эффективности рынка. Рынки капиталов Чехии и Польши не соответствуют критериям эффективного рынка, однако в этих странах наблюдается очевидный прогресс в области повышения эффективности рынков. В отношении российского фондового рынка были сделаны осторожные выводы о пред-сказуемости изменения цена акций, однако из-за недостаточности данных степень эффективности фондового рынка России не поддавалась надежным измерениям.

В 2002 г. была опубликована работа Б. Хао и А. Кутана, посвященная проблемам влияния цен на нефть и других внешних факторов на российский финансовый рынок. (Hayo B., Kutan A. The Impact of News, Oil Prices, and International Spillovers on Russian Financial Markets. Center for European Integration Studies. Working Paper. 2002. Опуб-ликовано: www.zei.de.) В процессе анализа рынка акций и облигаций российских эмитентов с сентября 1995 г. по ноябрь 2001 г. они обнаружили инерционность изменения доходности данных ценных бумаг, свидетельствующую о несоответствии российского фондового рынка критериям слабой формы эффективности рынка.

В статье С. Анатольева, А. Герко, Д. Шакина и О. Крюковской в 2003 г. на основе анализа динамики индексов S&P 500 и РТС сделаны предположения о несоответствии американского и российского рынков капитала критериям слабой формы эффективности рынка, однако отмечается прогресс российского фондового рынка в направлении роста его эффективности. (Anatolyev S. and others. Dynamics and Predictability in Russian Financial Markets. September 25, 2003.)

В 2003 г. была опубликована работа авторского коллектива из Института экономики переходного периода, посвященная анализу факторов, влияющих на динамику российского фондового рынка. Проанализировав показатели, характеризующие эмпирическое распределение рядов доходности по индексу РТС, авторы пришли к выводу, что они не следуют критериям нормального распределения, для которых показатели асимметрии и эксцесса должны равняться 0 и 3 соответственно. (Энтов Р.М., Луговой О.В. и др. Финансовые рынки в переходной экономике: некоторые проблемы развития. С. 88.) Это означает, что российский фондовый рынок не соответствует критериям слабой формы эффективности.

В книге авторского коллектива под руководством И.В. Костикова «Эффективный рынок капитала» впервые для российских и зарубежных работ эффективность рынка капитала была использована в качестве главного критерия оценки результативности мер по регулированию фондового рынка и целей его развития. В то же время работа не содержит анализа соответствия российского фондового рынка критериям рынка эффективного, а некоторые сформулированные в ней выводы не всегда последовательны. По мнению авторов, «слабая форма эффективности была свойственна российскому рынку ценных бумаг примерно до 2000 г., когда наиболее значимыми источниками спекулятивной прибыли были использование инсайдерской информации и манипулирование рынком». (Эффективный рынок капитала: Экономический либерализм и государственное ре-гулирование / Под общ. ред. И.В. Костикова. Т. 1. С. 46.) Однако далее следует дополнение, что «правильнее было бы охарактеризовать российский фондовый рынок как неэффективный». (Там же. С. 47.) При этом из дальнейшего анализа так и остается неясным, соответствует ли российский фондовый рынок критериям эффективности в настоящее время.

В отличие от большинства работ, посвященных тестированию россий-ского фондового рынка на предмет его соответствия слабой форме эф-фективности, В.Р. Евстигнеев проанализировал данный рынок с точки зрения сильной формы эффективности. На базе анализа индекса РТС и цен крупнейших «голубых фишек» Евстигнеев пришел к заключению, что «российский фондовый рынок является практически эффективным», в то время как «американский рынок практически менее эффективен сравни-ельно с периферийным российским…». (Евстигнеев В.Р. Портфельные инвестиции в мире и России: выбор стратегии. С. 104–105.) По мнению Евстигнеева, более углубленное тестирование российского фондового рынка на уровне поведения микроэкономических субъектов позволяет выявить отклонения национального рынка от модели эффективного рынка. Это выражается в том, что «у периферийного рынка наличествует память, выражающаяся в очень не-значительных, но частых отклонениях от эффективного процесса», (Там же. С. 115) в возможности реализации стратегий активного управления инвестиционными портфелями, устойчиво переигрывающих рынок, а также в зависимости поведения российских фондовых индексов и котировок наиболее ликвидных акций от колебаний индексов американского фондового рынка.

Евстигнеев видит признаки неэффективности российского рынка в том, что, по его мнению, существуют инвестиционные стратегии, которые поз-воляют улавливать информационные аномалии и устойчиво переигрывать фондовые индексы. Однако в его книге не приводится практических доказательств результативности данных стратегий, что объясняется нежеланием автора раскрывать знания, имеющие коммерческую ценность.

Уникальное исследование проблем эффективности российского рынка акций и облигаций на микроуровне было проведено Б.И. Алехиным, который проанализировал 28 888 сделок с обыкновенными акциями РАО «ЕЭС России», заключенных 24 февраля 2004 г., и 5089 сделок с ОФЗ 45001, совершен-ных в период с 4 января по 19 декабря 2003 г. (Алехин Б.И. Случайное блуждание цен на бирже // Биржевое обозрение ММВБ. 2004. No 12. С. 12–14.) Особый интерес данное исследование представляет потому, что в нем впервые рассматривается изме-нение цен финансовых инструментов в течение дня, а предметом изучения выступают не только акции, но и государственные ценные бумаги. По результатам регрессионного и автокорреляционного анализа сделок с акциями РАО «ЕЭС России» и ОФЗ 45001 Алехин пришел к выводу, что «случайное блуждание — экономически необычайно важный (если не единственный) и статистически непогрешимый элемент сделок с обоими инструментами». (Там же. С. 14.)

По нашему мнению, значительный разброс мнений по вопросу о том, следует ли изменение цен акций российских компаний закономерностям слабой формы эффективности рынка, свидетельствует о недостаточной проработанности методов оценки.

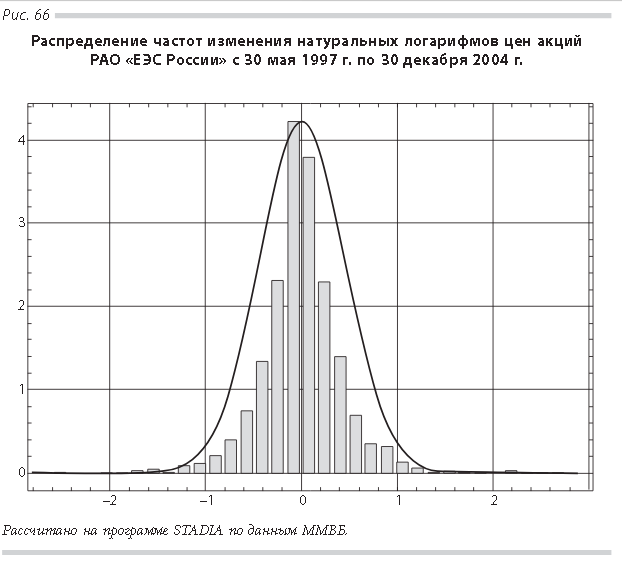

Для оценки соответствия параметров российского рынка акций критериям слабой формы эффективности рынка нами проанализированы одно-дневные изменения натуральных логарифмов цен обыкновенных акций РАО «ЕЭС России» на ММВБ с 30 мая 1997 г. по 30 декабря 2004 г. с точки зрения их следования закономерностям нормального распределения. Насколько фактическое распределение частоты изменения натуральных логарифмов цен акций соответствует нормальному распределению, оценивалось с точки зрения критериев Колмогорова — омега-квадрат и хи-квадрат. Результаты оценки распределения отклонений акций РАО «ЕЭС России» на основании 1894 наблюдений приводятся на рис. 66.

Расчеты показывают, что фактическое распределение частот изменения натуральных логарифмов цен акций РАО «ЕЭС России» отличается от нормального распределения (кривая на графике). Показатели значимости критериев Колмогорова омега-квадрат и хи-квадрат оказались значительно меньше 0,05, когда гипотеза о соответствии эмпирического распределения частоты нормальному распределению может быть принята. Таким образом, наши расчеты не подтверждают тезис о том, что однодневные изменения цен акций РАО «ЕЭС Россия» следуют закономерностям нормального распре-деления частот и, следовательно, соответствуют критериям эффективного рынка.

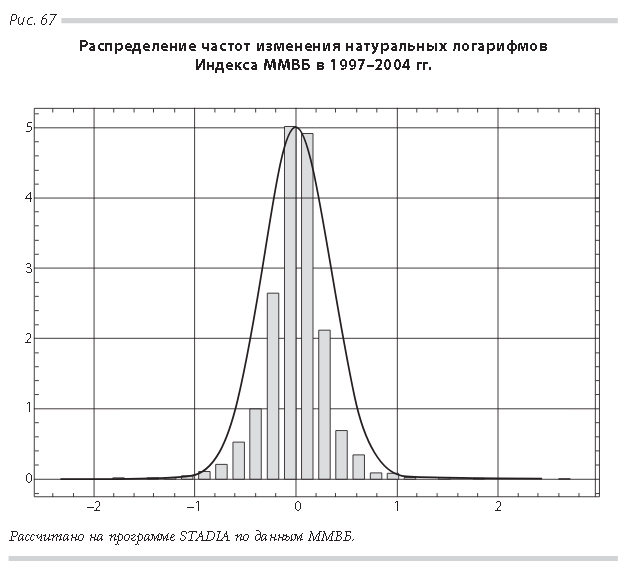

Аналогичным образом были проведены расчеты натуральных логарифмов однодневных изменений индекса ММВБ в 1997–2004 гг., результаты которых приводятся на рис. 67.

Распределение частот натуральных логарифмов однодневных отклонений Индекса ММВБ за рассматриваемый период не соответствует нормальному, что дает основания предполагать несоответствие рынка акций на ММВБ критериям слабой формы эффективности рынка, по крайней мере по однодневным отклонениям.

По нашему мнению, полученные данные свидетельствуют о том, что на российском фондовом рынке действуют факторы, ведущие к отклонению фактических изменений цен финансовых инструментов от нормального распределения, например периодические финансовые кризисы, сегментация и низкая ликвидность рынка, нервозность инвесторов и др. Большое значение для оценки эффективности рынка имеет то, ведут ли возникающие на рынке аномалии к преимуществам или потерям отдельных категорий инвесторов. Это может быть выявлено путем сравнения итогов доходности инвестиционных фондов с обще-рыночными показателями и фондовыми индексами. Нельзя не согласиться с утверждением Малкиела о том, что анализ способности управляющих инвестиционными фондами устойчиво переигрывать рынок является наиболее существенным критерием эффективности фондового рынка.

В самом деле, если бы рынок не стремился к состоянию эффективности, то это означало бы существование устойчивых закономерностей, нарушающих принципы случайных блужданий цен акций, что в итоге наделяло бы искушенных участников рынка уникальным «даром предвидения» будущих изменений цен, воплощаемым в дополнительной доходности их вложений. Если же факты обнаруживают, что таких пророков, которые всегда переигрывают рынок, нет, то это свидетельствует о том, что, даже если какие-либо аномалии нарушают слабую эффективность рынка, они одинаково непредсказуемые для всех и не нарушают правила справедливой игры.

Анализ событий последних лет на российском фондовом рынке дает уникальную возможность оценить данные закономерности. В 2003 г. нами было проведено исследование, которое убедительно показало, что 70–80% паевых инвестиционных фондов устойчиво проигрывают рынку. (Абрамов А.Е. Формирование и развитие рынка ценных бумаг инвестиционных фондов. Диссертация на соискание ученой степени кандидата экономических наук. М., 2004. Глава III.)

Сопоставление доходности паевых инвестиционных фондов акций и смешанных инвестиций на российском фондовом рынке за 1999–2003 гг. с динамикой индексов ММВБ и РТС приводится на рис. 68. Доходность инвестиций в ПИФы приводится по данным Национальной лиги управляющих, учитывающим не только изменение расчетной стоимости инвестиционных паев, но и применение надбавок и скидок в процессе их выдачи и погашения. При сравнении доходности за первое полугодие 2003 г. в выборке учитывались данные по 53 ПИФам акций и смешанных инвестиций, в процессе анализа данных за год, три года и пять лет — соответственно 45, 27 и 11 ПИФов.

По итогам пяти лет 75% ПИФов получили доходность ниже Индекса ММВБ и почти 92% ПИФов — ниже Индекса РТС в рублевом эквиваленте. По результатам трех лет 52% ПИФов уступили по доходности Индексу ММВБ, 78% — официальному Индексу РТС и 85% — расчетному (рублевому) индексу РТС. По итогам за год Индекс ММВБ переиграл 86% ПИФов акций и смешанных инвестиций, а официальный и расчетный (рублевый) индексы РТС — соответственно 81 и 70% ПИФов. За первое полугодие 2003 г. преимущество фондовых индексов оказалось еще более ощутимым: 94, 92 и 83% ПИФов акций и смешанных инвестиций по доходности уступили Индексу ММВБ, валютному и рублевому индексам РТС.

Единственной аномалией в наших расчетах является поражение Индекса РТС, который по итогам пятилетнего периода проиграл росту доходности всех паевых инвестиционных фондов, принимавших участие в выборке и функционирующих пять и более лет. Однако указанный казус легко объясним. Официальный сводный Индекс РТС традиционно считается по сделкам с акциями российских эмитентов, цены сделок и котировки по которым в торговой системе РТС фиксируются в долларах США. Учитывая, что за исследуемый период (с 1 июля 1998 г. по 1 июля 2003 г.) рублевый курс доллара США увеличился с 6,20 до 30,38 руб. за один доллар, или в 4,9 раза, рублевая доходность большинства ПИФов, а также прирост Индекса ММВБ и расчетного индекса РТС в рублевом эквиваленте оказались за пятилетний период значительно выше прироста официального Индекса РТС.

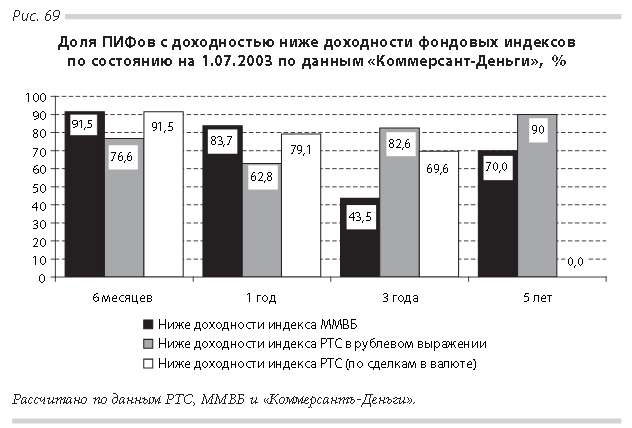

В работе Д. Ладыгина (Ладыгин Д. Паевые награды // Коммерсантъ-Деньги. 2003. No 27(432). С. 39–46.) проанализированы результаты работы группы ПИФов за аналогичный период (пятилетний период, заканчивающийся 1 июля 2003 г.). Круг ПИФов, учитываемых в выборке «Коммерсанта-Деньги», был уґже по сравнению с нашим исследованием. При сравнении доходности за первое полугодие 2003 г. в выборке учитывались данные по 48 ПИФам акций и смешанных инвестиций, в процессе анализа данных за год, три года и пять лет — соответственно 43, 23 и 10 ПИФов. На рис. 69 показано, что основные результаты, полученные специалистами «Коммерсантъ-Деньги» по доходности инвестиций в ПИФы по сравнению с индексами ММВБ и РТС, в значительной мере совпадают с нашими результатами.

От 70 до 92% ПИФов акций и смешанных инвестиций уступало по до-ходности инвестициям в индексы ММВБ и РТС за период шесть месяцев, год и пять лет. В данных «Коммерсантъ-Деньги» проявилась та же аномалия при сравнении доходности инвестиций в ПИФы и индексный портфель РТС за пятилетний период. Индекс РТС проиграл всем ПИФам из-за валютного фактора. В данные за первое полугодие 2003 г. впервые были включены сведения о первом биржевом индексном фонде «Индекс ММВБ». Доходность указанного фонда за первую половину 2003 г. составила 38,8%, что оказалось выше, чем у всех 48 ПИФов акций и смешанных инвестиций, включенных в выборку «Коммерсантъ-Деньги».

Вместе с тем по данным за трехлетний период оказалось, что только 43,5% ПИФов акций и смешанных инвестиций проиграли Индексу ММВБ, что свидетельствует об определенной аномалии. Объяснение данных фактов связано с особенностями расчета Индекса ММВБ, который с 22 ноября 2002 г. стал определяться по 18 выпускам наиболее ликвидных акций. Ранее в базу этого индекса включалось большее число выпусков неликвидных акций, оказывавших на индекс значительное влияние. Случайные сделки с такими ценными бумагами привели к тому, что в первой половине 2000 г. оценка Индекса ММВБ оказалась завышенной, и, соответственно, прирост индекса с 1 июля 2000 г. по 1 июля 2003 г. был значительно меньше при-роста Индекса РТС. По нашему мнению, указанная аномалия носит локальный и временный характер и качественно не меняет исходные выводы.

Интересна другая группа тестов применимости положений ТЭР, когда анализируется, насколько лучшие по доходности паевые инвестиционные фонды за один из периодов способны повторить свой успех в по следующие периоды. Ряд исследователей в газете «Ведомости» 17 октября 2003 г. (Коваль Л., Оверченко М., Сафронов Б. Обратная сторона доходности. Лидеры среди паевых фондов редко повторяют свой успех // Ведомости. 2003. 17 октября. С. А7.) проанализировали доходность вложений в инвестиционные паи 15 ПИФов акций, работающих не менее трех лет. Оказалось, что из четырех фондов — лидеров по росту стоимости инвестиционных паев на следующий год в лидирующую группу попадают лишь один-два.

Приведенные примеры свидетельствуют о том, что управляющие компании ПИФами не обладают какими-либо особыми торговыми стратегиями или информационными возможностями, которые позволяют им пос-тоянно переигрывать рынок. Это подтверждает исходное предположение об эффективности российского фондового рынка.

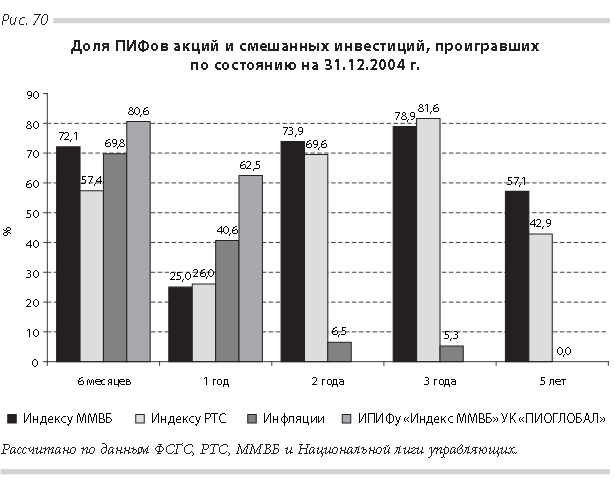

Год 2004-й оказался неблагоприятным для российского фондового рынка в условиях высокой инфляции, составившей 11,7% при первоначальном прогнозе 8–10%, стагнации роста фондовых индексов и ухудшения инвес-тиционного климата в стране из-за проблемы нефтяной компании «ЮКОС» и других событий. Анализ сравнения доходности инвестиций в ПИФы акций и смешанных инвестиций с динамикой индексов ММВБ и РТС и уровнем инфляции по выборке из 129 инвестиционных фондов привел к неожиданным результатам (рис. 70).

По итогам за вторую половину 2004 г., 2003–2004 гг., 2002–2004 гг. результаты сопоставления доходности ПИФов акций и смешанных инвести-ций с индексами ММВБ и РТС показывают, что явное большинство инвес-тиционных фондов (60–80%) проигрывает фондовым индексам.

Однако итоги 2004 г. свидетельствуют об обратном: в этом году только 25% паевых инвестиционных фондов уступило по доходности Индексу ММВБ и 26% — Индексу РТС. Представители некоторых управляющих компаний с гордостью отметили, что 2004 год стал первым годом, когда многие управляющие показали результаты лучше индексов, и «…таким образом, впервые инвесторы платили комиссию управляющим за добавле-ние стоимости». (Ладыгин Д. ПИФы пока берут числом: с умением сложнее // Коммерсантъ. 2005. 20 января. С. 20.)

Однако причины уникальных итогов 2004 г. глубже, чем простая удача управляющих компаний. Прежде всего, они касаются существенных изменений свойств российского фондового рынка в 2004 г., т. е. утраты им признаков эффективного рынка, на котором действуют правила «честной игры». Кризис доверия участников рынка к российским акциям из-за «дела ЮКОСа», неопределенность в планах реорганизации РАО «ЕЭС России» и ОАО «Мосэнерго», а также опасения качественного изменения экономи-ческой стратегии Правительства Российской Федерации породили рыночный шок, который привел к стагнации роста цен акций российских «голубых фишек». В этих условиях цены акций на какое-то время стали относительно прогнозируемыми, а за счет перевода части вложений из акций в валюту, депозиты, инструменты денежного рынка и облигации управляющие ПИФами сумели ограничить влияние негативных факторов на стоимость активов инвестиционных фондов. В результате большинство ПИФов сумело временно переиграть фондовые индексы. Об эффективности такой стратегии также свидетельствует тот факт, что по итогам 2004 г. почти 63% активно управляемых ПИФов акций и смешанных инвестиций проиграло индексному ПИФу «Индекс ММВБ» под управлением компании «ПИОГЛОБАЛ Эссет Менеджмент», который в отличие от самого Индекса ММВБ имел возможность предотвратить очевидные потери в связи со снижением стоимости акций НК «ЮКОС».

О негативном состоянии российского рынка акций в 2004 г. свидетельствует беспрецедентно высокая доля ПИФов акций и смешанных инвестиций, проигравших инфляции в 2004 г. По итогам 2004 г. доходность ниже инфляции имело 40% ПИФов акций и облигаций, в том числе во второй половине 2004 г. — почти 70% паевых инвестиционных фондов. При этом по итогам двух лет только 6,5% ПИФов проиграло, за три года доля проигравших инфляции равнялась 5,3%, а за пятилетний период ни один ПИФ акций или смешанных инвестиций инфляции не проигрывал. Впервые после 1999 г. реальная доходность в российские фондовые индексы, измеренная путем сопоставления значения индексов на начало и конец периода, в 2004 г. оказалась отрицательной. Однако такая ситуация вряд ли будет долгосрочной, и по мере выхода фондового рынка из со-стояния стагнации количество ПИФов, проигрывающих индексам, будет возрастать.

На рис. 71 приводятся данные о доле паевых инвестиционных фондов, проигравших Индексу корпоративных облигаций ММВБ (купонному) (Рассчитывается с 2004 г. ММВБ с учетом реинвестирования купонных выплат по корпоративным облигациям.) и инфляции. При этом в выборке использованы данные о 32 ПИФах обли-гаций по состоянию на 31 декабря 2004 г.

Данные свидетельствуют о неэффективности рынка облигаций в России. Это проявляется в том, что 47,8% ПИФов облигаций в 2004 г. имело доходность ниже уровня инфляции, а по итогам за вторую половину 2004 г. данный показатель увеличился до 62,5%. Кроме того, по итогам шести месяцев, года и двух лет Индексу ММВБ корпоративных облигаций (купонному) проиграло лишь соответственно 18,8, 8,7 и 22,2% паевых инвестиционных фондов. Здесь наблюдается значительно более устойчивая тенденция переигрывания инвестиционными фондами индекса по сравне-нию с рынком акций.

Как было показано в четвертой главе, в отличие от биржевого рынка акций облигационный рынок характеризуется меньшей ликвидностью, меньшей прозрачностью ценовой информации в условиях преобладания адресных и внебиржевых сделок, доминирования на рынке (особенно на рынке государственных ценных бумаг) крупных игроков. В этой ситуации управляющие компании и банки имеют возможность извлекать дополнительные доходы за счет использования непрозрачной информации и заключения нерыночных сделок.

Таким образом, тезис об эффективности российского фондового рынка нуждается в дальнейшем подтверждении и развитии. Лишь осознав реальный потенциал данного рынка, можно выработать обоснованную стратегию его роста и повышения конкурентоспособности.