Теория эффективного рынка и ее влияние на практику фондового рынка

На фондовом рынке взаимодействуют разные группы инвесторов — от искушенных спекулянтов, стремящихся заработать на краткосрочных изменениях цен, до неискушенных инвесторов. Фондовый рынок можно сравнить с игрой, где проигрыш и выигрыш определяет не колесо рулетки или игральные кости, а торговая система, в которой заключаются сделки. В процессе игры важно правильно понимать шансы сторон на выигрыш и проигрыш, а ее правила должны быть справедливыми, не давая преимуществ отдельным лицам. Игра с подбрасыванием монетки в «орел» или «решка» при большом числе наблюдений дает вероятность каждого из вариантов 50 на 50. Вероятность выпадения «шестерки» на игральных костях составляет 1/6. Делая ставки в такой игре, ее участники находятся в равных условиях с точки зрения вероятности выигрыша или проигрыша. Если имеются какие-либо отклонения в физической форме игральных костей, монетки или устройстве рулетки, известные узкому кругу лиц, то правила игры перестают быть честными, позволяя данным лицам извлекать дополнительные доходы.

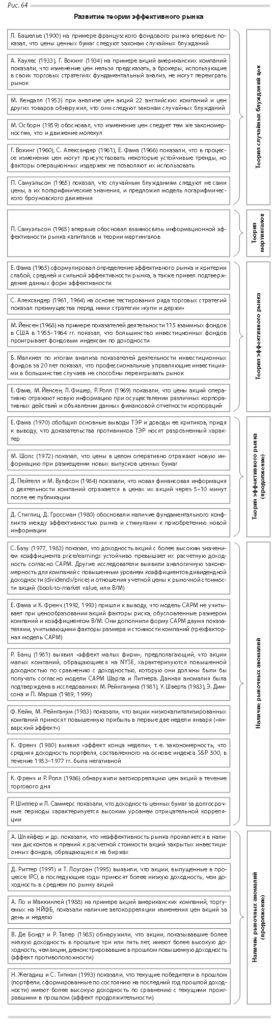

Вопрос о том, можно ли на долговременной основе прогнозировать изменение цен акций и облигаций, извлекая из этого дополнительную прибыль, имеет принципиальное значение и вызывает жаркие споры в течение многих лет. С одной стороны, на фондовом рынке работает масса аналитиков, специализирующихся на составлении прогнозов по ценным бумагам; их услуги являются дорогостоящими для инвесторов, которые в свою очередь вряд ли стали бы платить за бесполезные советы. С другой стороны, если бы большинство участников фондового рынка подозревали, что в процессе биржевых торгов они устойчиво проигрывают группе участников, то их доверию к рынку ценных бумаг пришел бы конец. На рис. 64 показана схема появления и развития теории эффективного рынка (ТЭР).

Первые попытки объяснить закономерности изменения цен финансовых активов относятся к началу XX в. На примере рынка государственных ценных бумаг французский математик Башелье до открытия универсальной формулы броуновского движения Н. Винером впервые сформулировал тезис о том, что изменение цен ценных бумаг следует законам случайных блужданий и не может быть предсказано. Башелье обосновал, что рынок следует законам справедливой игры, а дополнительная прибыль спекулянтов, играющих на краткосрочных изменениях цен, должна быть равна нулю. Однако выводы Башелье не нашли практического применения на фондовом рынке и почти полвека оставались забытыми.

В 1930–1940-е годы теория случайных блужданий цен затрагивалась в работах различных исследователей, но лишь в качестве вспомогательной темы. Отрицая позитивную роль фондовых бирж в экономике, Дж. М. Кейнс сравнивал Уолл-стрит с игорным домом и отмечал, что «действительные результаты инвестиций за ряд лет редко согласуются с первоначальными предположениями». (Кейнс Дж. М. Общая теория занятости, процента и денег. Классика экономической мысли: Сочинения. М.: Эксмо-Пресс, 2000. С. 601, 607) В эти годы появились работы статистиков Каулеса и Вокинга, которые показали, что изменения цен акций и других товаров следуют законам случайных блужданий, когда каждое последующее изменение цен не связано с их предыдущими изменениями.

Применительно к фондовому рынку идеи случайных блужданий возродились только в середине 1950–1960-х годов. В 1953 г. Кендалл выявил, что изменения цен акций британских компаний и цен на хлопок следуют закономерностям случайных блужданий и не зависят от изменений цен в прошлом. В 1964 г. он писал, что «…изменения в ценах на ценные бумаги ведут себя так, как если бы они порождались рулеткой, для которой каждое выпадение статистически независимо от прошлой истории, а отношения частот достаточно устойчивы во времени». (Kendall M.G. The Analysis of Economic Time Series // Cootner P. ed. The Random Character of Stock Market Prieces. Cambridge: MIT Press, 1964) К аналогичным выводам о действии правил «честной игры» и случайном характере изменений цен на фондовом рынке пришли Робертс, Осборн, Александер и др.

В дальнейшем теория случайных блужданий цен была обоснована П. Самуэльсоном как частный случай теории мартингалов, т. е. стохастического процесса с непредсказуемыми изменениями. Мартингалом признается такой ряд случайных величин Xt(например, цен акций), когда при известной информации о значениях X1, X2… Xt наилучшим прогнозом данной вели-чины на момент t + 1 (Xt + 1) будет величина указанной переменной на момент t, т. е. Xt . Это означает, что лучшим прогнозом цены акции на завтра является ее сегодняшняя цена, а отклонения от нее в ту или иную сторону равновероятны. Теория мартингалов, признающая связь между ценами финансовых инструментов и имеющейся информацией о них, стала дальнейшим развитием теории случайных блужданий.

Признание последовательности цен финансовых инструментов мартингалом предполагает, что на фондовом рынке действуют незримые правила справедливой игры, ни один из участников которой не может предугадывать заранее будущее изменение цен ценных бумаг, извлекая дополнительную прибыль за счет особых методов обработки имеющейся в распоряжении участников рынка информации о ценных бумагах и их эмитентах. В справедливой игре Xt – Xt + 1 равно 0.

Выводы теорий случайных блужданий цен и мартингалов позволили экономистам по-новому взглянуть на природу цен ценных бумаг и их взаимодействия с информацией о ценных бумагах, что привело к созданию теории эффективного рынка (ТЭР). В классическом виде ТЭР была сформулирована Е.

Фама, который определил эффективный рынок как рынок, на котором «цены в полной мере отражают всю доступную информацию». (Fama E. Efficient Capital Markets: A Review of Theory and Empirical Work // Journal of Finance. Vol. 25, Iss. 2. Paper and Proceedings of the Twenty-Eighth Annual Meeting of the American Finance Association. New York, N.Y. December, 28–30, 1969 (May, 1970). Р. 383; Fama E. Foundations of Finance. Portfolio Decision and Securities Prices. Basic Books, Inc. Publishers. New York, 1976. Р. 133) Фама также сформулировал и практически обосновал критерии слабой, средней и сильной форм эффективности рынка. Слабая форма эффективности рынка предполагает, что текущие цены ценных бумаг «не имеют памяти», т. е. не зависят от информации об изменении цен ценных бумаг в прошлом. Это проявляется в том, что изменение цен следует правилам случайных блужданий, а применяемые на фондовом рынке инвестиционные и торговые стратегии, основанные на изучении поведения цен и доходности ценных бумаг в прошлом, не позволяют в течение длительного времени «переигрывать рынок», т. е. получать доходность выше средней по рынку. Средняя форма эффективности рынка означает, что текущие цены отражают всю доступную публичную информацию, влияющую на инвестиционные решения. Средняя форма эффективности рынка проявляется в оперативности изменения цен ценных бумаг при появлении новой общедоступной информации о ценных бумагах, их эмитентах, а также корпоративных событиях (объявлении дивидендов и других форм доходов, консолидации и дроблении ценных бумаг, эмиссии дополнительных выпусков ценных бумаг и др.). При сильной форме эффективности рынка цены ценных бумаг отражают всю информацию о ценных бумагах, включая информацию, нераскрываемую публично. Наличие сильной формы эффективности рынка предполагает выявление возможностей извлечения повышенных доходов лицами, имеющими монопольный доступ к непубличной информации о ценных бумагах и их эмитентах.

Являются ли рынки ценных бумаг в тех или иных странах действительно эффективными? Этот вопрос пока не получил однозначного ответа и уже более полувека является предметом ожесточенных дискуссий исследователей. Редкая теория вызывает столь резкую поляризацию научных взглядов от убежденности профессора Йенсена в том, что «в экономике нет гипотезы, получившей более солидную эмпирическую поддержку, чем гипотеза об эффективном рынке» (Jensen M. Some Anomalous Evidence Regarding Market Efficiency // Journal of Financial Economics. Vol. 6 (1978).), до ее оценки как «замка, построенного на песке» и концепции, которая «не может далее поддерживаться в отсутс-твие очевидных эмпирических доказательств». (Петерс Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка / Пер. с англ. М.: Мир, 2000. С. 58–59.)

Слабая форма эффективности рынка предполагает, что если количество сделок с ценными бумагами за день, неделю или месяц достаточно велико, а изменения цен за данные периоды представляют собой совокупность независимых переменных, то частота данных изменений за день, неделю и месяц должна иметь форму нормального распределения.

Исследования Фама опирались на расчет показателей последовательной корреляции (serial correlation) изменения натуральных логарифмов цен акций американских компаний из индекса Dow-Jones Industrial Average (DJIA) за определенный период (d), когда d = 1, 4, 9 и 16 дням. (Использование показателей изменения логарифмов цен вместо данных об изменении самих цен Фама связывал с тремя факторами. Во-первых, изменение логарифмов цен отражает доходность вложений, рассчитываемую методом сложных процентов. Во-вторых, применение логарифмов позволяет устранить влияние на показатель (в данном случае прироста дохода) фактора различий в цене сравниваемых акций в течение исследуемого периода. В-третьих, при небольших колебаниях цен в течение периода d (например, +15%) изменение логарифмов цен близко по значению к приросту цен акций в процентном выражении (Fama E. The Behavior of Stock-Market Price // Journal of Business. Vol. 38, Iss. 1, January, 1965. Р. 45).) Последовательной орреляцией (ut) называется корреляция между двумя рядами, сдвинутыми друг относительно друга на срок отклика τ.

Коэффициент последовательной корреляции (rτ) для срока отклика τрассчитывался по формуле:

где

E(x) — статистическое среднее выборки x (

N — объем выборки);

σ(x) — обозначение стандартного отклонения, равного квадратному корню из выборочной дисперсии:

Полученные значения коэффициентов последовательной корреляции анализируются с точки зрения правила «двух сигм». Для этого в соответствии с формулой Кендалла рассчитывается стандартное отклонение коэффициента корреляции rτ:

Если найденный коэффициент корреляции rτ отличается от нуля менее чем на два стандартных отклонения (–2σ(rτ); 2σ(rτ)), то это, по мнению авторов ТЭР, свидетельствует об изменении логарифмов цен за рассматриваемый интервал согласно законам нормального распределения. Иными словами, рассматриваемые величины изменяются случайным образом независимо от изменения логарифмов цен за предшествующие периоды.

На основании исследования последовательной корреляции изменения цен 30 выпусков акций американских компаний, входящих в базу ин-декса DJIA, в 1957–1962 гг. для 1-дневного, 4-дневного, 9-дневного и 16-дневного периода Фама показал, что корреляция между изменением цен ценных бумаг за этот период близка к нулю. Это означает отсутствие какой-либо зависимости между изменением цен ценных бумаг за этот период. (Fama E. Efficient Capital Markets. Р. 393–394) К аналогичным выводам пришли и другие специалисты — Кендалл, Александер, Гренжер и Моргенштерн.

Малкиел, Александер, Фама и другие исследователи, анализировавшие различные торговые стратегии на рынке ценных бумаг, пришли к выводу, что указанные стратегии с учетом издержек инвесторов на оплату услуг финансовых посредников не приносят в течение длительных периодов дополнительную доходность по сравнению с доходностью, получаемой инвесторами, ориентирующимися на получение среднего дохода в резуль-тате длительного владения ценными бумагами. (Обзор указанных стратегий см. в: Malkiel B.G. A Random Walk Down Wall Street: the time tested strategy for successful investing completely revised and updated. Р. 152–165.) В книге «Случайные блуж-дания по Уолл-Стрит» Малкиел цитирует слова основоположника фунда-ментального анализа ценных бумаг Бенджамина Грэхэма, который в 1976 г. в интервью Financial Analysts Journal сказал, что он больше не выступает «в поддержку детального анализа ценных бумаг в целях нахождения воз-можностей получения сверхстоимости…» и что он теперь выступает «…на стороне школы эффективного рынка». (Ibid. Р. 197–198.)

В более поздних работах ряда исследователей содержатся доказательства несоблюдения слабой формы эффективности рынка в отношении изме-нения цен акций за день и неделю (см. рис. 64). Ло и Маккинлей в 1988 г. на примере индексов акций, обращающихся на Нью-Йоркской фондовой бирже, показали наличие существенной корреляции между их изменением в течение дня и недели. (Lo A.W., MacKinlay A.C. Stock Market Price Do Not Follow Random Walks: Evidence from a Simple Specification Test // The Review of Financial Studies. 1998. Vol. 1, N 1. Р. 41–66.) При этом наиболее сильной оказалась корреля-ция изменения цен акций компаний с малой капитализацией. Френч и Ролл в 1986 г. обнаружили значимую корреляцию изменения цен в течение торгового дня.

Шиллер и Саммерс показали, что доходность ценных бумаг за долгосроч-ные периоды характеризуется высоким уровнем отрицательной корреляции, тогда как на коротких интервалах данная корреляция близка к нулю. В ра-ботах З. Боди, Ч. Нелсон, Д. Джаффе, Е. Фама, К. Френча и других показана зависимость месячной доходности ценных бумаг от ожидаемого уровня инфляции, процентных ставок по краткосрочным кредитам, дивидендной доходности и других экономических показателей. По мнению Шляйфера, неэффективность рынка проявляется в наличии устойчивых премий/дис-контов между стоимостью чистых активов и биржевыми котировками акций закрытых инвестиционных фондов на Нью-Йоркской фондовой бирже.

Таким образом, несмотря на массу исследований, направленных на выявление слабой формы эффективности рынка, вопрос о соответствии американского фондового рынка критериям эффективного рынка остается открытым. Проблема, видимо, состоит в том, что эффективный рынок — понятие идеальное, а на практике действует множество аномалий, которые ведут к отклонениям от такого состояния рынка.

Авторы ТЭР утверждали, что «текущие рыночные цены не обязательно соответствуют внутренним (intrinsic) стоимостям. …Неопределенность или расхождение мнений относительно внутренней рыночной стоимости будет определяться как “шум” на рынке». (Fama E.F. The Behavior of Stock-Market Price // Journal of Business. 1965. Vol. 38. Iss. 1. Р. 36.) Однако рынок обладает свойством самонастраиваться. Прежде всего, формированию эффективного рынка способствует наличие рационального инвестора, способного объективно оценить стоимость ценных бумаг. Справиться с данной проблемой раци-ональному инвестору помогает обеспечение прозрачности информации о ценных бумагах и устранение искусственных информационных аномалий (например, монополии отдельных лиц на ту или иную непубличную информацию о ценных бумагах).

Во-вторых, при формировании цен ценных бумаг аномальное поведение одних инвесторов, как правило, нейтрализуется аномальным поведением других участников рынка. И наконец, значительную роль в устранении неоправданных отклонений цен ценных бумаг от их внутренней, фундаментальной стоимости призваны играть лица, осуществляющие арбитражные сделки.

В результате стоимость каждой ценной бумаги стремится к ее фундаментальной стоимости, т. е. текущей чистой стоимости будущих денежных потоков, дисконтированной с учетом риска. Как только новая информация, влияющая на фундаментальную стоимость ценных бумаг, становится известной любому лицу, она немедленно отражается в ценах на покупку или продажу ценных бумаг, что приводит к изменению данных цен с учетом новой информации.

В основе ТЭР лежат допущения об отсутствии издержек при совершении сделок с ценными бумагами, о доступности существенной информации при низких издержках ее получения для всех заинтересованных участников рынка, а также об одинаковом понимании участниками рынка ее влияния на цены. (Fama E. Efficient Capital Markets: A Review of Theory and Empirical Work. Р. 387.) Однако данные допущения о рациональности поведения инвесторов, об отсутствии операционных издержек при совершении сделок с ценными бумагами и получении информации о ценных бумагах редко соблюдаются в реальной жизни.

Средняя форма эффективности рынка связана со скоростью адаптации цен к новой публичной информации о ценных бумагах и их эмитентах. В работах Фама, Йенсена и других было показано, что хотя объявление тех или иных корпоративных событий и фактов часто приводит к возникновению ценовых аномалий, цены ценных бумаг, как правило, весьма оперативно (в пределах торгового дня) адаптируются к новой существенной информации.

В целях анализа соответствия фондового рынка критериям сильной формы эффективности обратимся к авторитетному мнению Малкиела — автора книги «Случайные блуждания по Уолл-стрит», который утверждает, что для него «…наиболее прямыми и доказательными подтверждениями эффективности рынка являются прямые тесты возможности профессио-нальных управляющих инвестиционными фондами переигрывать рынок в целом». (Malkiel B.G. A Random Walk Down Wall Street: the time tested strategy for successful investing completely revised and updated. Р. 267.)

Одной из первых работ по сопоставлению доходности активно управ-ляемых инвестиционных фондов в США с доходностью индекса S&P 500 было исследование Йенсена. (Jensen M.C. The Performance of Mutual Funds in the Period 1945–1964 // Journal of Finance. 1968. Vol.23. Issue 2. P. 389–416.) Он сопоставил доходность 115 инвестицион-ных фондов США за 1945–1964 гг., рассчитанную с учетом надбавок и скидок к стоимости акций взаимных фондов, а также издержек по управ-лению инвестиционными фондами, с доходностью вложений в индекс S&P 500. Из 115 инвестиционных фондов в 89 случаях среднегодовая до-ходность инвестиций в инвестиционные фонды за десять лет оказалась ниже среднерыночной, т. е. измеренной по индексу S&P 500. После этого Йенсен рассчитал доходность 115 инвестиционных фондов без учета надбавок и скидок, оплачиваемых инвестором при входе и выходе из инвестиционных фондов. Оказалось, что среднегодовая доходность 72 из 115 ин-вестиционных фондов была ниже среднерыночной. Далее Йенсен определил среднегодовую доходность инвестиций в инвестиционные фонды без учета каких-либо издержек. Оказалось, что 58 из 115 инвестиционных фондов уступили среднерыночному показателю доходности. Все это свидетельствовало о том, что профессиональные управляющие не могут получать до-полнительную доходность от инвестиций, превышающую среднерыночный показатель.

Малкиел проводил исследование деятельности инвестиционных фондов в США в течение последних 20 лет и пришел к выводу, что «…необычайное множество показателей свидетельствует о том, что профессиональные менеджеры по инвестициям не способны переиграть индексные фонды, просто приобретающие обширные рыночные портфели и владеющие ими». (Malkiel B.G. A Random Walk Down Wall Street… Р. 267.) По данным, приводимым в книге «Случайные блуждания по Уолл-стрит», в течение 20-летнего периода, заканчивающегося 31 декабря 2001 г., средний активно управляемый инвестиционный фонд акций высококапитализированных компаний ежегодно получал доходность почти на 2 процентных пункта ниже, чем доходность инвестиций в индекс наиболее капитализированных американских компаний Standard & Poor’s 500 (S&P 500).

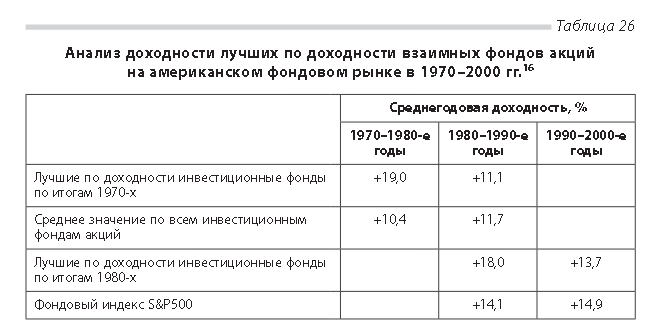

Интересны результаты Малкиела по сопоставлению доходности 20 луч-ших фондов акций по итогам 1970-х годов с доходностью этих инвестиционных фондов в 1980-е годы, а также доходности лучших инвестиционных фондов по итогам 1980-х годов с доходностью этих фондов в последующее десятилетие. Результаты этих исследований приводятся в табл. 26.

Большинство взаимных фондов акций, достигавших более высокой доходности в течение десятилетия, в следующем десятилетии резко ухудшали свои показатели. Лучшие в 1970-е годы по доходности 20 инвести-ционных фондов акций в среднем за год получали доходность 19%, в то время как средняя доходность по всем взаимным фондам акций составля-ла всего 10,4%. Однако в следующем десятилетии показатели большинства фондов ухудшились, и они уступили первенство новым лидерам. Среднегодовая доходность этих взаимных фондов составила всего 11,1%, что ниже средней доходности инвестиций по всем взаимным фондам акций (11,7%). Аналогичная тенденция зафиксирована в 1980-е годы по 20 лучшим по доходности взаимным фондам акций, среднегодовая доходность которых за эти годы составила 18%, что почти на 4 процентных пункта выше доходности инвестиций в индекс S&P500. Однако в 1990–2000-е годы ситуация с доходностью по тем же инвестиционным фондам резко изменилась: их средняя доходность снизилась до 13,7% годовых, в то время как доходность инвестиций в индекс S&P500 в среднем за год в течение указанного десятилетия составляла 14,9%, что на 1,2 процентного пункта выше средней доходности инвестиционных фондов — бывших лидеров.

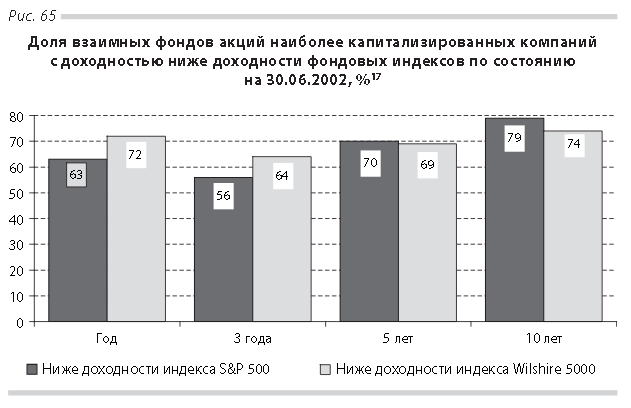

Неспособность управляющих компаний инвестиционными фондами переиграть рынок доказывают приводимые Малкиелом (Malkiel B.G. A Random Walk Down Wall Street… Р. 268) данные о доходности взаимных фондов акций и о росте фондовых индексов (рис. 65).

По итогам за 1 год, 3 года, 5 и 10 лет около 60–70% взаимных фондов приносят инвесторам доходы ниже уровня доходности от инвестирования в индекс S&P 500, включающий в свою базу 500 акций наиболее капитализированных американских компаний, а также в фондовый индекс Wilshire 5000, состоящий из 5000 акций компаний, допущенных к обращению на фондовых биржах США.

Таким образом, расчеты, подтверждающие факт проигрыша на развитых фондовых рынках доходности основной части активно управляемых инвестиционных фондов показателям фондовых индексов, на сегодня являются наиболее обоснованными и убедительными эмпирическими доказательствами эффективности американского фондового рынка.

Взгляд на фондовый рынок с позиций ТЭР имеет большое практическое значение. ТЭР выработала весьма изощренный аналитический инструмен-тарий выявления фактов информационных аномалий и манипулирования, ведущих к необоснованному искажению цен ценных бумаг и препятствующих принятию инвесторами осознанных инвестиционных решений. Применение подобного инструментария позволяет выработать конкретные предложения по обеспечению прозрачности фондового рынка и защите прав инвесторов от неправомерных действий инсайдеров и манипуляторов рынком.

Признание фондового рынка эффективным означает его пригодность для привлечения вложений массы внутренних инвесторов, стремящихся к получению позитивной реальной доходности при умеренных рисках, а также инвестиционную привлекательность внутреннего рынка для инос-транных инвесторов. Выводы ТЭР о том, что искушенные участники рынка, применяющие разнообразные инвестиционные и торговые стратегии, не могут переигрывать рынок, имеют большое значение для развития портфельных инвестиций. Они свидетельствуют о необходимости ускоренного развития пассивно управляемых (индексных) инвестиционных фондов, позволяющих получать такую же доходность вложений, как и доходность активно управляемых инвестиционных фондов, однако при издержках на управление фондами и транзакционных издержках в несколько раз ниже, чем у активно управляемых портфелей.

Во вставке 17 приводятся данные о способности фондов хеджирования, управляющие которыми традиционно считаются наиболее профессиональными, переиграть рынок. Согласно данным CSFB/Tremont, в 2003–2004 гг. фонды хеджирования показали результаты хуже индекса S&P 500 и всемирных индексов MSCI. Прибыльность вложений в них соответствует доходности облигаций на глобальных рынках.