Классификация инвестиционных фондов в зависимости от специфики инвестиционной политики

В зависимости от специфики инвестиционной политики инвестиционные фонды в России подразделяются на фонды денежного рынка, фонды облигаций, акций и смешанных инвестиций, фонды фондов, фонды недвижимости, фонды особо рискованных (венчурных) инвестиций, ипотечные и индексные фонды. Вид инвестиционного фонда указывается в его наименовании. Описание целей инвестиционной политики инвестиционного фонда, перечень объектов инвестирования и требования к структуре активов содержатся в инвестиционной декларации фонда.

В ФЗ «Об инвестиционных фондах» и принятых на его основе правовых актах ФСФР России не содержатся определения различных категорий инвестиционных фондов в зависимости от специфики их инвестиционной политики. Решение об отнесении инвестиционного фонда к фонду акций, облигаций и т. п. принимаются управляющими компаниями самостоятельно при создании фонда. Однако после такого выбора состав и структура активов ПИФа или акционерного инвестиционного фонда должны соответствовать требованиям, которые ФСФР России установила для каждой разновидности инвестиционных фондов.

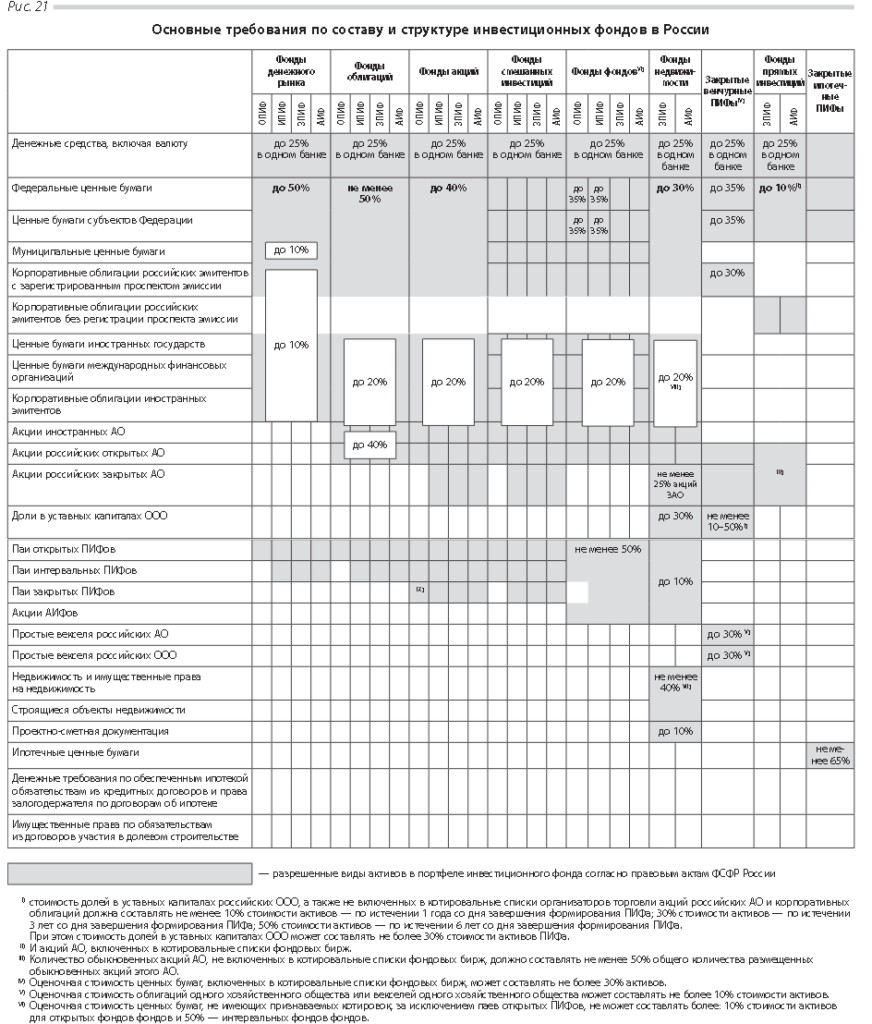

Сложность в определении различных категорий инвестиционных фондов в зависимости от целей инвестиционной политики состоит в том, что в российском законодательстве среди обязательных требований по составу и структуре активов инвестиционных фондов не выделяются отдельно признаки, которые отличают ту или иную категорию паевых и акционерных фондов от других разновидностей инвестиционных фондов. По этим при-чинам при характеристике различных категорий инвестиционных фондов мы попытались выделить указанные уникальные признаки каждой категории фондов и привести примеры по зарубежным рынкам в части применения специальных мер регулирования по отношению к той или иной группе инвестиционных фондов. Перечень основных требований по составу и структуре инвестиционных фондов в России приведен на рис. 21.

Всем видам фондов денежного рынка разрешается инвестировать в инвестиционные паи открытых ПИФов денежного рынка, а фондам, созданным в виде интервальных и закрытых ПИФов и акционерных инвестиционных фондов, — также в паи интервальных фондов денежного рынка.

В России фонды денежного рынка могут создаваться в виде открытых, интервальных и закрытых паевых инвестиционных фондов или акционерных инвестиционных фондов, что отличает их от фондов денежного рынка за рубежом. Создать фонд денежного рынка в том виде, в котором он существует за рубежом, пока в России вряд ли возможно, потому что правилами открытых и интервальных ПИФов не может предусматриваться выплата доходов от доверительного управления владельцам инвестиционных паев указанных фондов.

В США и европейских странах фонды денежного рынка часто считают прямыми конкурентами банковских депозитов, механизм их функционирования во многом похож на механизм функционирования банковских депозитов. В США они создаются как открытые инвестиционные фонды, имеющие постоянную стоимость акций в размере 1 доллара. Это гарантирует, что в случае отсутствия дефолтов на рынке облигаций инвестор фонда денежного рынка всегда может получить назад сумму, первоначально вложенную в фонд. Доходы от вложений на банковских депозитах и в краткосрочные облигации, получаемые фондами денежного рынка, подлежат регулярному распределению среди их совладельцев или реинвестированию по их желанию. Тем самым, несмотря на то что фонды денежного рынка не гарантируют выплату заранее определенной суммы процентов на вложенные в них средства, инвесторы таких фондов имеют возможность получения регулярных поступлений, привязанных к доходности государственных ценных бумаг, банковских депозитов и других финансовых инструментов с низким уровнем риска. При этом фондам денежного рынка запрещено инвестировать активы в ценные бумаги, не имеющие инвестиционных рейтингов международных рейтинговых агентств.

Во многих случаях фонды денежного рынка оказываются более доходными инструментами по сравнению с банковскими депозитами, поскольку на инвестиционные фонды не распространяется требование об обязательном резервировании части их активов. Издержки таких фондов существенно ниже издержек банков, поскольку фонды не несут дополнительных расходов, связанных с информационной асимметрией на финансовом рынке.

Однако риски инвестирования в фонды денежного рынка отличаются от рисков вкладчиков банка. Инвестор фонда не несет кредитных рисков, связанных с иными видами банковской деятельности. В то же время вложения в фонды денежного рынка в отличие от банковских депозитов не гарантируются государством.

Фонды облигаций предназначены для инвестирования в облигации различных эмитентов. Отличительным признаком фондов облигаций на российском рынке ценных бумаг является наличие требования о минимальной доле государственных облигаций Российской Федерации, субъектов Российской Федерации, муниципальных ценных бумаг, корпоративных облигаций и облигаций иностранных эмитентов в стоимости активов данной категории инвестиционных фондов, которая должна составлять не менее 50%. В портфель фондов облигаций могут приобретаться акции российских и иностранных эмитентов, однако их оценочная стоимость не должна превышать 40% стоимости активов фонда облигаций.

Фонды облигаций вправе приобретать инвестиционные паи других от-крытых и интервальных ПИФов денежного рынка и облигаций. Но открытые фонды облигаций могут инвестировать лишь в паи открытых ПИФов облигаций и фондов денежного рынка.

Фонды облигаций могут создаваться в виде открытых, интервальных и закрытых паевых инвестиционных фондов или акционерных инвестиционных фондов.

Фонды акций призваны обеспечить участие инвесторов инвестиционных фондов в акциях российских и иностранных компаний. Согласно правовым актам ФСФР России для фондов акций не установлены какие-либо ограничения по доле вложений активов в акции компаний. В то же время удельный вес облигаций, включая государственные облигации Российской Федерации, субъектов Российской Федерации, муниципальные и корпоративные облигации, облигации иностранных эмитентов и международных финансовых организаций, не должен превышать 40% стоимости активов фондов акций.

В отличие от фондов облигаций фонды акций могут вкладывать средства в инвестиционные паи любых открытых и интервальных паевых инвестиционных фондов. Все фонды акций, кроме создаваемых в виде открытых ПИФов, могут приобретать обыкновенные акции закрытых акционерных обществ и инвестиционные паи закрытых ПИФов.

Фонды акций могут создаваться в виде открытых, интервальных и закрытых паевых инвестиционных фондов или акционерных инвестиционных фондов.

Фонды смешанных инвестиций позволяют инвестировать в акции и облигации с меньшими ограничениями по сравнению с фондами облигаций и акций. В отличие от фондов облигаций в фондах данной категории отсутствуют ограничения на вложения в акции российских и иностранных акционерных обществ, а по сравнению с фондами акций — на вложения в облигации различных эмитентов.

Фонды смешанных инвестиций могут вкладывать средства в инвестиционные паи любых открытых и интервальных паевых инвестиционных фондов. Фонды смешанных инвестиций могут создаваться в виде открытых, интервальных и закрытых паевых инвестиционных фондов или акционерных инвестиционных фондов.

Фонды фондов за рубежом формируют свои портфели за счет ценных бумаг других инвестиционных фондов, позволяя достигать наиболее высокого уровня дифференциации активов. В России требования к фондам фондов практически не отличаются от требований к фондам смешанных инвестиций, за исключением того, что фонды фондов должны иметь в портфеле по стоимости не менее 50% ценных бумаг других инвестиционных фондов.

Фонды недвижимости призваны обеспечить получение инвесторами доходов от владения, пользования и распоряжения объектами недвижимости. Наиболее распространенными стратегиями ПИФов недвижимости являются строительство жилья или коттеджных поселков в целях их после-дующей реализации (например, ПИФы недвижимости под управлением компаний «Конкордия Эссет Менеджмент» и «Менеджмент-консалтинг») и вложения в коммерческую недвижимость для получения регулярных доходов в форме арендных платежей (например, ЗПИФ «Конкордия-Рантье»).

По оценкам специалистов, фонды недвижимости являются наиболее динамичным сектором российского рынка коллективных инвестиций. (Ладыгин Д. Коллективизация недвижимости откладывается // Коммерсантъ. 2004. 9 декабря.)

С точки зрения состава и структуры активов фондам недвижимости свойственны следующие особенности:

- предельная доля активов, инвестированных в облигации, не может превышать 30% стоимости активов фондов недвижимости;

- доля вложений активов в акции открытых акционерных обществ не ограничивается;

- в состав активов могут входить недвижимое имущество, имущественные права на недвижимое имущество, включая права аренды недвижимого имущества, имущественные права по обязательствам из договоров участия в долевом строительстве объектов недвижимо-го имущества, инвестиционные паи всех категорий, акции закрытых акционерных обществ, доли в уставных капиталах обществ с ограниченной ответственностью и проектно-сметная документация.

Поскольку фонды недвижимости являются наименее ликвидными фондами, правовые акты ФСФР России допускают их создание только в форме закрытых паевых инвестиционных фондов или акционерных инвестиционных фондов.

Фонды особо рискованных (венчурных) инвестиций являются одним из наиболее перспективных направлений развития коллективных инвестиций в России. В 1994–1996 гг. по инициативе Европейского банка ре-конструкции и развития (ЕБРР) в России было создано 11 региональных венчурных фондов. Однако фонды данного типа не регистрировались в качестве организаций на территории Российской Федерации и представляли собой средства ЕБРР, которыми распоряжались специалисты, назначенные банком. С принятием федерального закона «Об инвестиционных фондах» были созданы предпосылки формирования в России венчурных инвестиционных фондов в виде закрытых ПИФов и акционерных инвестиционных фондов.

Венчурные фонды специализируются на инвестициях в акции и доли малых и средних компаний, обладающих высоким потенциалом роста. Вложения венчурных фондов осуществляются, как правило, на начальной стадии становления нового бизнеса и рассчитываются на несколько лет. После реализации бизнес-проектов, когда компании роста выходят на более зрелую стадию развития, венчурные фонды продают принадлежащие им акции и доли компаний их менеджменту или иным инвесторам и выходят из бизнеса. (Серьезная проблема, препятствующая развитию венчурных фондов в России, со-стоит в отсутствии правил выхода данных фондов из капитала предприятий после реализации программы их финансирования.) Лишь небольшая часть компаний, в которые инвестируют венчурные фонды, оказываются успешными, однако выгоды, которые венчурные фонды извлекают из участия в данных компаниях, достаточны для покрытия убытков по неудавшимся проектам.

Венчурные инвестиционные фонды по сравнению с другими категориями фондов в России имеют ряд отличий: возможность инвестирования активов в акции российских открытых и закрытых акционерных обществ, доли обществ с ограниченной ответственностью и простые векселя российских хозяйственных обществ; запрет на инвестирование в акции иностранных компаний.

По прошествии определенного времени в активах венчурного ПИФа должен повышаться удельный вес вложений в доли российских обществ с ограниченной ответственностью, акции российских компаний, не включенные в котировальные листы организаторов торговли, и облигации российских хозяйственных обществ: до 10% стоимости активов по истечении 1 года после завершения формирования ПИФа; до 30% стоимости активов по истечении 3 лет со дня завершения формирования ПИФа и до 50% стоимости активов по истечении 6 лет со дня завершения формирования ПИФа.

Закрытые ипотечные паевые инвестиционные фонды позволяют инвестировать средства в денежные требования, обеспеченные ипотекой. Опыт создания таких ПИФов в России пока не накоплен.

В соответствии с пунктом 1 ст. 40 ФЗ «Об инвестиционных фондах» управляющая компания не вправе предоставлять займы за счет имущества, принадлежащего акционерному инвестиционному фонду, и имущества, составляющего паевой инвестиционный фонд. На этом основании можно предполагать, что ипотечные паевые фонды не будут выдавать заемные средства непосредственно заемщикам, даже если они будут обеспечены ипотекой.

Как отмечалось в первой главе, инвестиционные фонды имеют существенные отличия от банков. Инвестиционный фонд как финансовый по-средник вкладывает средства в финансовые инструменты. Основными способами преодоления данной асимметрии здесь являются наличие лик-видного вторичного рынка финансового актива, обеспечивающего формирование его рыночной стоимости, публичное раскрытие информации о ценных бумагах и их эмитентах.

В то же время выдача кредитов банками заемщикам требует индивидуальной работы с ними, устранения информационной асимметрии, углубленного изучения финансового положения заемщиков, обслуживания их расчетов, кредитования на долгосрочной основе, сбора публичной и непубличной информации о заемщиках.

Этим банк отличается от инвестиционных фондов и иных финансовых посредников.

Активы ипотечных ПИФов могут формироваться за счет: государственных ценных бумаг; денежных требований по обеспеченным ипотекой обязательствам из кредитных договоров и прав залогодержателя по договорам об ипотеке; денежных требований по обязательствам из кредитных договоров при уплате цены по договорам участия в долевом строительстве и прав залогодержателя по договорам залога имущественных прав; ипотечных ценных бумаг; объектов недвижимого имущества — предмета ипотеки (в случае обращения взыскания на указанные объекты); имущественных прав по обязательствам из договоров участия в долевом строительстве (в случае обращения взыскания на указанные имущественные права). Первый ипотечный ПИФ «Югра — ипотечный фонд» под управлением компании «Регион Девелопмент» был зарегистрирован в ФСФР России 20 апреля 2005 г.

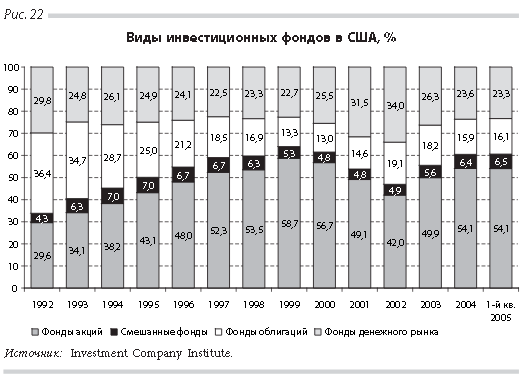

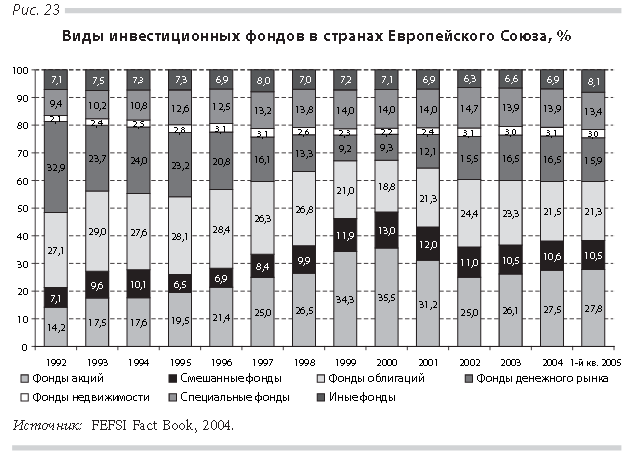

На рис. 22 и 23 приведены данные о соотношении различных видов инвестиционных фондов в США и Европе.

Соотношения между инвестиционными фондами в США и Европе существенно различаются. В 2004 г. в США 54,1% активов всех инвестиционных фондов было сосредоточено в фондах акций, 23,6% — в фондах денежного рынка, 15,9% — в фондах облигаций и только 6,4% — в фондах смешанных инвестиций. В Европе стоимость активов фондов акций существенно ниже, чем в США, и составляла в том же году 27,5% стоимости активов инвестиционных фондов. В фондах облигаций сосредоточено 21,5% активов инвестиционных фондов, что больше аналогичного показателя американского фондового рынка. Фонды денежного рынка составляют 16,5% активов инвестиционных фондов, что ниже, чем в США.

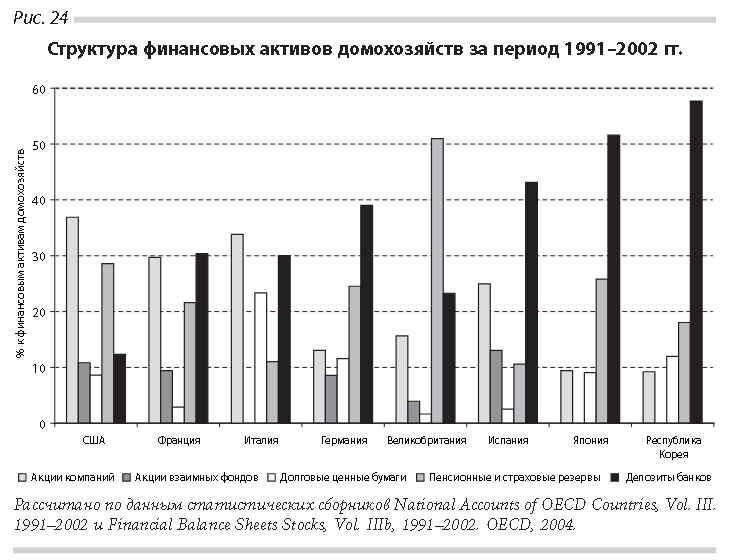

Многие исследователи, например Потерба, Вайс, Оттен, Швейтзер, объясняют данный феномен различной ролью рынка акций в США и странах Европы, ориентацией европейцев в большей мере на банки и пенсионные фонды. (Otten R., Schweitzer M. A Comparison Between the European and the U.S. Mutual Fund Industry. December 14, 1998. Social Science Research Networks (SSRN) Electronic Library at http://papers.ssrn.com. Р. 4.) Это также подтверждается данными о структуре финансовых активов домохозяйств в США, европейских странах, Японии и Корее, приводимыми на рис. 24 и в табл. 16.

В 1991–2002 гг. в США доля депозитов составляла в среднем 12,3% финансовых активов домохозяйств, в то время как во Франции, Италии, Германии, Великобритании и Испании данный показатель составлял соответственно 30,4, 30,0, 39,0, 23,3 и 43,1%. В Японии и Республике Корее доля банковских депозитов еще выше, чем в Европе, и составляет 51,6 и 57,7% стоимости финансовых активов домохозяйств. Вместе с тем тезис о том, что европейские страны характеризуются повышенной склонностью населения к накоплениям в виде пенсионных и страховых резервов, не всегда оправдывается. В США на долю пенсионных и страховых резервов приходится 28,6% финансовых активов домохозяйств, а в Великобритании, где применяется схожая с американской правовая система и более развит фондовый рынок, — 51,0% активов домохозяйств. В то же время во Франции, Италии, Германии и Испании на резервы пенсионных и страховых фондов приходится соответственно 21,6, 11,1, 24,5 и 10,6% финансовых активов домохозяйств, что заметно ниже, чем в США и Великобритании.

Данные о видах паевых инвестиционных фондов в России приведены на рис. 25.

В России доля фондов акций в структуре активов инвестиционных фондов значительно выше, чем в США и странах Европейского Союза. В 2004 г. ПИФы акций достигали 75,5% активов всех паевых инвестиционных фондов, в то время как аналогичный показатель в США и странах ЕС соответственно 54,1 и 28,9%. В то же время доля фондов облигаций в России значительно меньше, чем в Европе и США. Активы ПИФов облигаций в России в 2004 г. составляли 3,4%, в то время как в США и ЕС — 15,9 и 23,0%. Указанные различия объясняются спецификой структуры российского фондового рынка, где объем капитализации существенно превышает стоимость рублевых долговых обязательств компаний (см. вставку 1), отсутствием в России ликвидного рынка государственных ценных бумаг, а также проблемами внутреннего облигационного рынка, которые будут рассмотрены в четвертой главе.

В 2004 г. заметное место в индустрии ПИФов в России стали играть ПИФы особо рискованных (венчурных) инвестиций, доля которых в СЧА ПИФов достигла 4,4%, превысив аналогичный показатель ПИФов облигаций. Другим отличием российских инвестиционных фондов от фондов в Европе, США и других стран является низкий уровень развития российских ПИФов денежного рынка. В России их доля не превышает 0,02% СЧА ПИФов, в то время как в странах ЕС и США доля указанных фондов составляла соответственно 21,7 и 23,6%. В 2004 г. СЧА ПИФов денежного рынка в России составляла 23,1 млн. руб., или менее 1 млн. долл.; аналогичные инвестиционные фонды составляли в Словакии 1196 млн. долл., Венгрии — 1648, Польше — 1806, Чехии — 2712, Бразилии — 8354, Турции — 13 393, Индии —13 679, Греции — 21 017 млн. долл. Данные цифры позволяют предсказать бурный рост фондов денежного рынка в России в ближайшие годы.

Вставка 7

Benz C., Teresa P., Kinnel R. Morningstar Guide to Mutual Funds. 5-Star Strategies for Success. John Wiley & Sons, Inc. 2003. Р. 4–6

Желание помочь инвесторам в выборе фондов исходя из того, чем они в действительности владеют, независимо от их наименования и текущих результатов, вдохновило Morningstar в середине 1990-х годов создать Таблицу инвестиционных стилей. Таблица стилей позволяет получить обобщенную характеристику портфелей фондов, она не говорит о всех ценных бумагах, которыми владеет фонд, но дает оперативную и ясную картину портфелей в целом. Таблица стилей выделяет два ключевых фактора, определяющих результаты деятельности фонда: стоимость акций, в которые инвестированы средства фонда, и тип компаний, получивших инвестиции, — быстро растущие компании, медленно растущие или смешанные.

Для того чтобы выяснить, к какой клетке таблицы можно отнести фонд, мы сначала анализируем каждую из акций в его портфеле. Мы смотрим на рыночную капитализацию акций (количество акций в обращении, умноженное на их цену) и классифицируем каждый их выпуск в портфеле как малый, средний и высоко капитализированный. Затем определяется капитализация портфеля в целом. Капитализация портфеля показана по вертикальной оси таблицы стилей и означает, инвестирует фонд преимущественно в мелкие, средние или крупные компании.

После определения размера акций, в которые инвестирует фонд, его инвестиционный стиль позиционируется на горизонтальной оси таблицы. Акции классифицируются по группам «Стоимость» (тяжеловесные дивидендные игроки, например Philip Morris), «Смешанные» (стабильные, но не стремительно растущие, такие как Procter & Gamble) и «Рост» (спекулятивные ценные бумаги, например акции eBay или биотехнической фирмы Amgen). Мы сопоставляем каждую акцию разными способами, начиная от ранжирования по стоимостным критериям, от дивидендной доходности и коэффициентов цена/доходность до показателей роста, например доходности или объемов продаж. Это помогает решить, отнести ли акции к категории «Рост», «Стоимость» или «Смешанные». После завершения классификации каждого выпуска акций классифицируется портфель в целом в зависимости от того, к какой из ячеек таблицы стилей относится большинство его акций.

Понимание разницы между акциями «Рост» и «Стоимость» имеет решающее значение для классификации фонда. Акции «Рост» приносят быстрый рост доходов, т. е. часто связаны с новыми продуктами и услугами. Поскольку рынок ожидает хорошего от этих быстро растущих акций и рост доходов обычно вызывает более высокие цены акций, инвесторы желают платить больше за акции по сравнению с тем, что они платят по акциям медленно растущих компаний.

Акции «Стоимость», с другой стороны, можно сравнить с неудачливым родственником успешно растущих акций. Доходы этих компаний обычно растут медленно, если вообще растут, и они часто осуществляют деятельность в отраслях, которые находятся в заключительной стадии роста. Почему кто-то беспокоится по поводу этих неудачников? Ответ в том, что они дешевые. Менеджеры, которые интересуются акциями «Стоимость», вкладывают деньги в непривлекательные в данный момент источники доходов в надежде, что на рынке имеет место излишний пессимизм в оценках будущего данных компаний. Если их перспективы на самом деле окажутся лучше, чем думает рынок, то менеджеры таких фондов получат прибыль.

Фонды с различными стилями по-разному ведут себя в различных рыночных и экономических ситуациях, в этих случаях таблица стилей может оказаться полез-ной. Быстрый осмотр таблиц стилей по фондам может дать представление о поведении на плохом или хорошем рынках. Как правило, ячейка высококапитализированных акций «Стоимость» таблицы стилей предполагает наиболее высокую надежность, поскольку высококапитализированные компании обычно более стабильны, чем компании с низкой капитализацией (несмотря на внезапные аварии с гигантами типа Worldcom или Enron). И на падающем рынке, когда инвесторы беспокоятся, что цены акций могут быть слишком высокими, напротив, акции «Стоимость» в портфелях фондов не будут падать так глубоко.

Фонды, которые занимают ячейку «акции Роста с низкой капитализацией», обычно более рискованные. Успех одного продукта может серьезно повлиять на мелкую компанию, и из-за того, что акции Роста компаний с низкой капитализацией часто обращаются по завышенным ценам, они могут стремительно упасть, если один из видов продуктов или услуг компании не оправдает надежд рынка.

Комментарии

Данные о средней доходности различных категорий фондов акций согласно таблице инвестиционных стилей приводятся в табл. 15.

Наблюдается тенденция к снижению доходности вложений в акции американских компаний с 10,08% в среднем за последние десять лет до 1,14% за последние три года. При этом безусловным лидером по доходности остаются портфели, вложенные в акции низкокапитализированных акций «Стоимость», доходность которых увеличилась с 12,86% годовых за десять лет до 14,32% годовых в последних три года. Данные акции характеризуются умеренным риском. Лидерами по доходности являются также портфели со среднекапитализированными акциями «Стоимость», обладающие низким риском, и с низкокапитализированными акциями «Смешанными», для которых характерна повышенная мера риска. Наиболее неудачные показатели у портфелей, ориентированных на высококапитализированные и среднекапитализированные акции растущих компаний.