Создание биржевого рынка инвестиционных паев в России

Согласно п. 5 ст. 14 ФЗ «Об инвестиционных фондах» инвестиционные паи могут свободно обращаться по окончании формирования ПИФа. В 2003–2004 гг. инвестиционные паи нескольких десятков ПИФов были допущены к обращению на российских биржах. Однако это за два года не привело к заметным результатам, т. е. к появлению «голубых фишек» на рынке паев. Попробуем выяснить причины проблем нового сегмента фондового рынка, что поможет нам глубже понять природу инвестиционных фондов и выработать более совершенные подходы к созданию новых механизмов их функционирования.

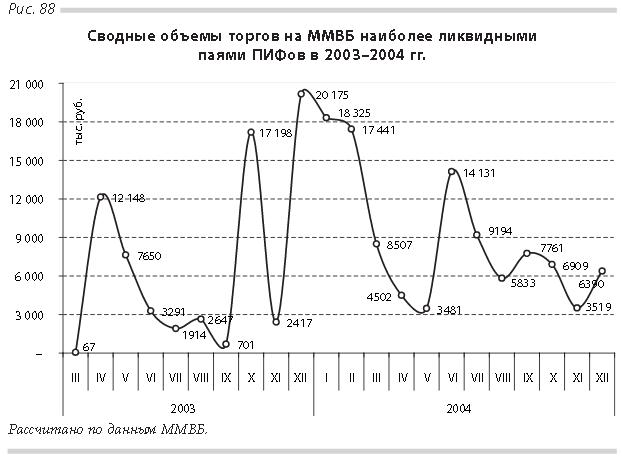

К обращению на Фондовой бирже ММВБ на начало 2005 г. были допущены инвестиционные паи 33 паевых инвестиционных фондов. В 2003–2004 гг. объемы биржевых оборотов с этими финансовыми инструментами были незначительными по сравнению с показателями рынков акций и облигаций на ММВБ. В 2003 г. объем торгов паями, по данным ММВБ, составил 95 млн. руб., или 0,003% оборота торгов по всем ценным бумагам на ММВБ; в 2004 г. данные показатели составили соответственно 139 млн. руб. и те же 0,003%. Рост сделок с паями в 2004 г. на 50% по сравнению с 2003 г. обусловлен низкой базой 2003 г., поскольку рынок паев стартовал только в марте 2003 г. На рис. 88 показано, что в 2004 г. на ММВБ имела место тенденция к сокращению объема торгов паями ПИФов.

В декабре 2003 г., лучшем за год с точки зрения объема торгов инвестиционными паями на ММВБ месяце, указанный показатель составил 20,2 млн. руб. В декабре 2004 г. объем биржевых торгов с наиболее ликвидными паями составил 6,4 млн. руб., или меньше трети от объема торгов в декабре 2003 г. Данные об объеме торгов паями наиболее «ликвидных» ПИФов на ММВБ приводятся на рис. 89.

Большинство управляющих компаний ПИФов, паи которых были до-пущены к обращению на ММВБ в 2003–2004 гг., оказались не в состоянии на постоянной основе поддерживать их ликвидность. Как правило, по прошествии нескольких месяцев после начала торгов паями нового ПИФа их рынок становится неликвидным.

Первые попытки создания механизма выдачи инвестиционных паев ПИФов на бирже были предприняты РТС, которая разработала процедуру совершения сделок купли-продажи инвестиционных паев ПИФов до момента их выдачи первым владельцам.

Порядок совершения сделок купли-продажи инвестиционных паев в РТС можно разбить на три этапа. На первом брокер-продавец через биржу заключает договоры купли-продажи паев с другими участниками торгов, которые должны предварительно зарезервировать денежные средства для приобретения паев в Расчетной палате РТС. При этом андеррайтер обязуется приобрести паи ПИФа у его управляющей компании и поставить их на счета депо покупателей в ДКК в срок не позднее пяти дней с момента заключения сдел-ки купли-продажи инвестиционных паев на бирже. На втором этапе за счет полученных денежных средств андеррайтер приобретает инвестиционные паи ПИФа у управляющей компании в порядке, предусмотренном правила-ми доверительного управления. На третьем этапе инвестиционные паи поставляются андеррайтером на счета депо их покупателей в ДКК.

Механизм торгов инвестиционными паями ПИФов в РТС позволил участникам торгов со своих рабочих мест подавать заявки на покупку инвестиционных паев, используя денежные средства в Расчетной палате РТС. Это создает предпосылки для стандартизации документооборота между участниками рынка при заключении сделок с инвестиционными паями ПИФов и внедрения электронного документооборота. Совершение сделок купли-продажи инвестиционных паев ПИФов в РТС предполагает открытие управляющим компаниям ПИФами специальных банковских счетов в Расчетной палате РТС, обособленных для каждого ПИФа, что позволяет сократить сроки расчетов при сделках с инвестиционными паями.

Данная процедура прошла этап практического испытания, в ходе которого обнаружился ряд ее недостатков:

- для приобретения паев брокеры-покупатели вынуждены взаимодействовать не напрямую с управляющими компаниями, а через уполномоченного брокера-продавца (андеррайтера), принимая на себя риски и издержки взаимодействия с посредником

- в данной схеме при расчетах за паи не действовал принцип «постав-ка против платежа» и в случае заключения сделки купли-продажи паев брокер сначала был вынужден перечислять денежные средства продавцу для приобретения им паев у управляющей компании, лишь через несколько дней получая паи на свой счет депо;

- был установлен предельный срок завершения расчетов по биржевым сделкам с паями — пять дней;

- данная схема не обеспечивала погашение инвестиционных паев через брокеров по требованию инвесторов.

Основные проблемы, препятствующие формированию ликвидного вторичного рынка инвестиционных паев ПИФов на биржах, обусловлены рядом факторов.

— Механизм функционирования большинства ПИФов, выходящих на биржи, несовместим с принципами биржевой торговли, обеспечивающей формирование рыночных цен финансовых инструментов в результате урегулирования спроса и предложения инвесторов.

В открытых ПИФах, где цены купли-продажи инвестиционных паев определяются управляющими компаниями ежедневно исходя из СЧА фондов и расчетная стоимость паев общедоступна, нет необходимости в использовании торговой системы и альтернативного способа ценообразования. Возможности привлечения на данный сегмент рынка инвесторов, заинтересованных во внутридневных спекулятивных операциях с ценными бумагами открытых инвестиционных фондов с помощью организации торговли ими через биржу, весьма ограниченны, да и вряд ли полезны для открытых ПИФов, ориентированных на консервативных инвесторов. Ценные бумаги диверсифицированных фондов менее рискованны, их цены не так волатильны по сравнению, например, с акциями. Склонные к рискам инвесторы предпочтут играть на внутридневных колебаниях на рынке акций, чем на рынке паев ПИФов. Для большинства открытых фондов более перспективным является не обращение на биржах, а создание организованного первичного рынка, предполагающего осуществление расчетов при выдаче, обмене и погашении их ценных бумаг через центральную клиринговую организацию, обеспечивающую расчеты по сделкам с паями на условиях «поставка против платежа».

В закрытых ПИФах и интервальных ПИФах в период, когда заявки на приобретение и погашение паев в них не принимаются, вторичный рынок инвестиционных паев имеет больше перспектив как единственный способ обеспечить ликвидность паев. Однако для этого необходимо, чтобы количество инвестиционных паев соответствующих ПИФов было достаточно велико для формирования их вторичного рынка и чтобы инвесторы были заинтересованы в приобретении данных паев на биржах. Необходимо так-же учитывать, что в закрытых и интервальных ПИФах, паи которых обращаются на биржах, остается нерешенной проблема премий и дисконтов. (Под дисконтом (премией) в данном случае понимается разница между рыночной стоимостью ценных бумаг инвестиционных фондов закрытого типа и их расчетной стоимостью, определяемой путем деления СЧА инвестиционного фонда на коли-чество его ценных бумаг, находящихся в обращении.) По этой причине круг инвесторов данных фондов объективно ограничен лицами, склонными к агрессивным стратегиям торговли на рынке, основывающимся на арбитраже между СЧА инвестиционного фонда и биржевыми котировками его ценных бумаг.

Многолетний опыт стран, где развита индустрия инвестиционных фондов, показывает, что решить проблему премий и дисконтов при создании биржевого рынка их ценных бумаг можно только для ограниченного круга инвестиционных фондов. Такие фонды должны быть открытыми и допускать возможность арбитража по сделкам с выпускаемыми ими ценными бумагами на первичном и вторичном рынках. Арбитраж возможен лишь при наличии прозрачной и фиксированной структуры активов инвестиционных фондов, что позволяет участникам арбитражных сделок прогнозировать расхождение между предполагаемой расчетной стоимостью ценных бумаг инвестиционных фондов и их биржевыми ценами и котировками. В отличие от БИФов состав и структура активов большинства активно управляемых инвестиционных фондов непрозрачны и составляют коммерческую тайну управляющих компаний, что в итоге не позволяет прогнозировать премии и дисконты.

Перспективы использования арбитража для минимизации премий и дисконтов на рынке ценных бумаг некоторых активно управляемых инвестиционных фондов более подробно анализируются в разделе 4 настоящей главы.

— Объем активов ПИФов, выходящих на биржи, недостаточен для обеспечения ликвидного вторичного рынка их инвестиционных паев.

Ликвидность биржевого рынка ценных бумаг зависит от их доли в св-бодном обращении, что измеряется капитализацией выпусков, находящихся на хранении в расчетном депозитарии биржи. Наиболее ликвидные корпоративные и региональные облигации выпускаются объемом свыше 1 млрд. руб. Еще более высокие требования к объему ценных бумаг в об-ращении (хранящихся в расчетных депозитариях) сложились по акциям: например, находящиеся в обращении пакеты наиболее ликвидных акций РАО «ЕЭС России» и ОАО «Лукойл» составляют несколько десятков миллиардов рублей. По нашим расчетам, в 2003 г. размер спредов по биржевым сделкам с наиболее ликвидными акциями находился в линейной зависимости от эффективной капитализации. Рыночные размеры спредов 0,2% и менее достигаются при объеме эффективной капитализации акций 2,5 млрд. руб. и больше. Этот объем эффективной капитализации акций является минимальным для поддержания их ликвидного биржевого рынка.

Средний размер СЧА ПИФов составляет около 600 млн. руб., что недостаточно для поддержания ликвидного рынка инвестиционных паев при рыночных размерах спредов.

— Ограниченность круга инвесторов, совершающих сделки с ценными бумагами через биржи.

По данным ММВБ, общее число инвесторов, совершающих сделки через биржу, в 2004 г. составляло около 100 тыс. лиц. Для 150 млн. населения страны и более 1 млн. хозяйственных единиц это немного. В период массовой приватизации некоторые чековые инвестиционные фонды в России имели несколько миллионов акционеров. Однако многие из этих лиц не стали активными участниками торговли. По данным НДЦ, число инвесторов, хранящих акции в расчетном депозитарии напрямую или через номинальных держателей, в 2003 г. не превышало 10 тыс. лиц по наиболее ликвидным акциям и нескольких сотен — по корпоративным и региональным облигациям.

Ликвидность биржевого рынка акций поддерживается преимущественно мелкими внутренними инвесторами, склонными к краткосрочным спекулятивным сделкам, и нерезидентами. (По оценкам BCG, доля иностранных инвесторов в структуре собственности наиболее ликвидных акций российских компаний составляет 50%, что выше не только аналогичных показателей в США (7%) или Франции (36%), но и в Польше (45%), фондовый рынок которой значительно уступает российскому) Значительную роль на рынке акций крупнейших компаний, заинтересованных в выходе на зарубежные фондовые рынки, играют связанные с эмитентами участники рынка, обеспечивающие поддержку биржевых цен акций и их ликвидность в период предпродажной подготовки акций. Ликвидность корпоративных и региональных облигаций, как было показано в четвертой главе, на биржах поддерживается преимущественно коммерческими банками и нерезидентами. Для большинства из перечисленных категорий участников рынка инвестиционные паи ПИФов не являются финансовым инструментом, необходимым для реализации их инвестиционных стратегий.

В этих условиях развитие рынка инвестиционных паев ПИФов предъявляет повышенные требования к организации биржевой торговли и к формированию нового типа участников биржевого рынка в лице физических лиц и институциональных инвесторов, заинтересованных в долго-срочном владении ценными бумагами, получении доходов в результате роста их рыночной стоимости и в гарантиях ликвидности указанных ценных бумаг.

— Рост числа участников биржевого рынка инвестиционных паев ПИФов и ликвидности указанных ценных бумаг сдерживается из-за препятствий для диверсификации активов паевых инвестиционных фондов.

Основная масса выпусков акций российских компаний характеризуется высоким уровнем взаимной корреляции цен, что, как было показано в четвертой главе, затрудняет применение профессиональной диверсификации портфелей ПИФов на внутреннем рынке. Недочеты в законодательстве о валютном регулировании и недостаточный уровень развития услуг депозитариев препятствуют улучшению качества портфелей российских ПИФов за счет ценных бумаг иностранных эмитентов. Риски инвестиций в портфели ПИФов практически эквивалентны рискам инвестирования в акции отдельных крупных эмитентов, что снижает привлекательность ПИФов для инвесторов, ограничивая ликвидность паев. (По мнению экспертов BCG, проводившей исследование российского фондового рынка в 2003–2004 гг., «…инвесторы на российском рынке не имеют достаточных возможностей для диверсификации, что повышает их риски» (Международный сравнительный анализ операционных и организационных аспектов деятельности бирж на фондовых рынках США, Франции, Польши и России. Отчет по проекту / The Boston Consulting Group Ltd. Опубликовано: www.rts.ru., с. 9).)

— Низкая эффективность биржевых торгов инвестиционными паями.

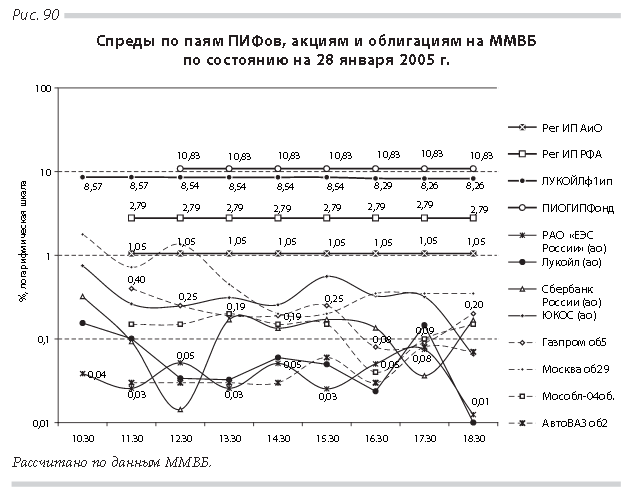

Купля-продажа инвестиционных паев ПИФов через управляющие компании пока проще и дешевле для инвесторов. О недостаточном уровне ликвидности паев свидетельствуют данные рис. 90 и табл. 37 о размере спредов их котировок на ММВБ.

На 28 января 2005 г. спреды котировок паев ПИФа «Регион Фонд ак-ций и облигаций» в среднем за день составили 1,05%, ИИПИФа «Индекс ММВБ» — 8,46%, ИПИФа акций «Лукойл Фонд Первый» — 8,46%. Сред-недневной размер спреда по наиболее ликвидным на вторичном биржевом рынке акциям колеблется в диапазоне от 0,04 до 0,34%, а по облигаци-ям — от 0,14 до 0,64%, что значительно меньше спредов при совершении сделок с инвестиционными паями.

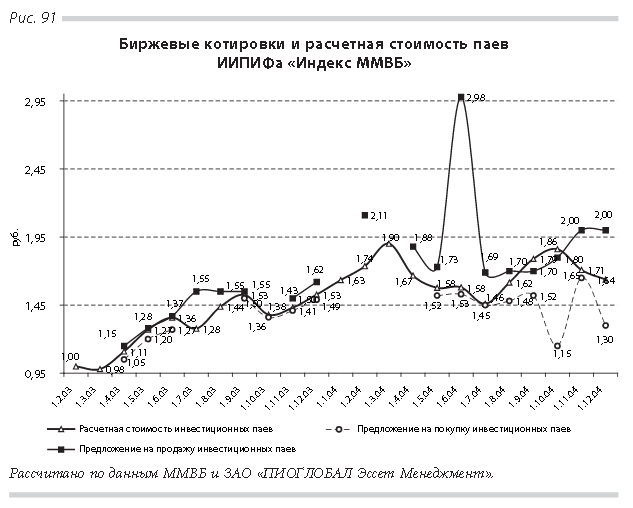

На рис. 91 сопоставляются биржевые котировки и расчетная стоимость инвестиционных паев ИИПИФа «Индекс ММВБ» в 2003–2004 гг.

За исследуемый период двусторонние котировки инвестиционных паев ИИПИФа «Индекс ММВБ» выставлялись нерегулярно, а при их наличии спред между предложениями на покупку и продажу инвестиционных паев составлял 5–6%, что больше надбавок и скидок при выдаче и погашении указанных ценных бумаг.

— Недостаточное информирование инвесторов о преимуществах и путях инвестирования в инвестиционные паи ПИФов.

В настоящее время каждая управляющая компания самостоятельно решает проблему информирования клиентов о возможностях инвестирования в паи ПИФов. Органы государственной власти и биржи как организаторы рын-ка ценных бумаг не осуществляют какие-либо проекты в сфере информирования общественности о возможностях коллективного инвестирования.

— Серьезные препятствия для развития биржевого рынка инвестиционных паев ПИФов обусловлены несовершенством действующего законодательства.

Основным недостатком законодательства об инвестиционных фондах является наличие в нем административных ограничений, препятствующих выдаче паев через биржевую инфраструктуру, осуществлению расчетов по сделкам с паями на условии «поставка против платежа». Кроме того, нечетко определены обязанности и ответственность различных участников сделок выдачи-погашения паев ПИФов.

В 2003–2004 гг. в России были сделаны первые шаги на пути формирования биржевого рынка инвестиционных паев ПИФов. Однако данный сегмент биржевого рынка сталкивается с серьезными проблемами, обусловленными низкой ликвидностью паев, неподготовленностью инфраструктуры к обращению нового финансового инструмента, ограниченностью качественных характеристик российского фондового рынка, препятствующих вовлечению в ПИФы широкого круга инвесторов, слабой информированностью инвесторов о преимуществах ПИФов, а также несовершенством законодательства.