Эффективность инвестиционных фондов с точки зрения издержек

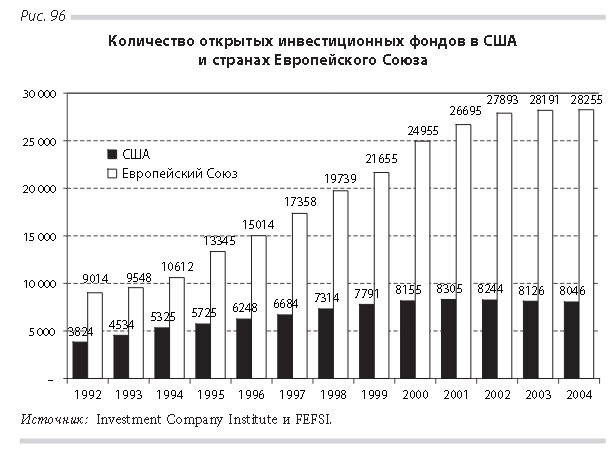

В первой главе отмечалось, что одним из основных преимуществ инвестиционных фондов является экономия за счет масштаба. Данный аспект ПИФов пока остается их слабым звеном, особенно при сравнении их размеров с размерами инвестиционных фондов в США и странах Европейского Союза. На рис. 96 приводятся данные о количестве открытых инвестиционных фондов в США и на общеевропейском рынке.

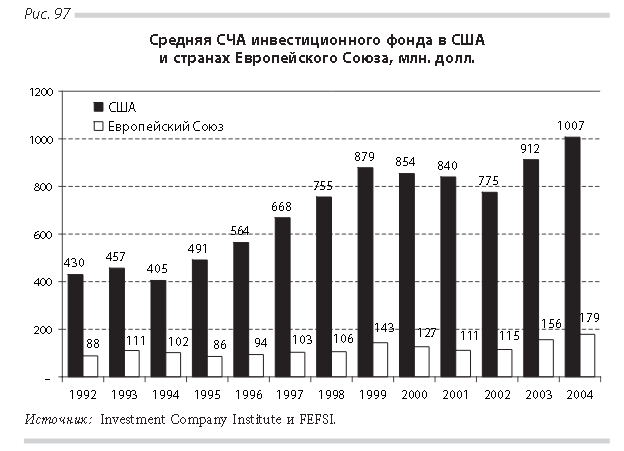

Несмотря на то что объем активов открытых инвестиционных фондов США превосходит показатель для ЕС (см. рис. 11), количество инвестиционных фондов в Европе превышает количество взаимных фондов в США. В конце 2004 г. в США насчитывалось 8,0 тыс. взаимных фондов, в странах ЕС — 28,3 тыс., или в 3,5 раза больше. Однако инвестиционные фонды в Европе значительно мельче, чем в США, что создает проблемы с точки зрения эффективности их деятельности. Данная проблема иллюстрируется на рис. 97, где приводятся сведения о среднем размере открытых инвестиционных фондов в США и Европе.

Средний размер СЧА взаимных фондов в США в конце 2004 г. составлял 1007 млн. долл., в странах ЕС — 179 млн. долл., или в 5,6 раза меньше. Если в США за последние десять лет средний размер инвестиционного фонда увеличился с 405 до 1007 млн. долл., или более чем в 2 раза, то в Европе за это же время средний размер фондов изменился с 102 до 179 млн. долл., или в 1,8 раза. С учетом фактора «экономии масштаба» это создает предпосылки для более высокого уровня конкурентоспособности американских инвестиционных фондов по сравнению с фондами в Европе.

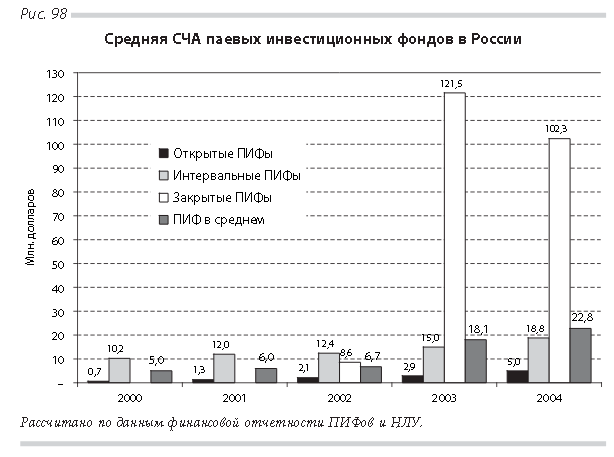

На фоне приведенных данных о размерах инвестиционных фондов в США и Европе показатели российских ПИФов выглядят очень скромно (рис. 98).

Средний размер российских ПИФов не превышает 23 млн. долл., что в 5 раз меньше СЧА открытых инвестиционных фондов в Европе. В 2004 г. средний объем СЧА закрытого ПИФа составлял 102 млн. долл., интервального — 19 млн. долл., открытого — 5 млн. долл., что соответственно в 1,8, 9,0 и 35,8 раза меньше СЧА среднего открытого инвестиционного фонда в странах ЕС. При этом в абсолютном выражении средние размеры СЧА открытых и интервальных ПИФов в России растут медленно.

Небольшие размеры открытых и интервальных ПИФов в России являются серьезным препятствием для того, чтобы владельцы паев ощутили позитивный эффект «масштаба деятельности» и их конкурентоспособности на рынке финансовых услуг по сравнению с зарубежными финансовыми институтами. Это повышает актуальность задачи разработки рыночных механизмов, способствующих конкуренции между ПИФами на внутреннем рынке и концентрации данного бизнеса в крупных открытых и интервальных паевых инвестиционных фондах.

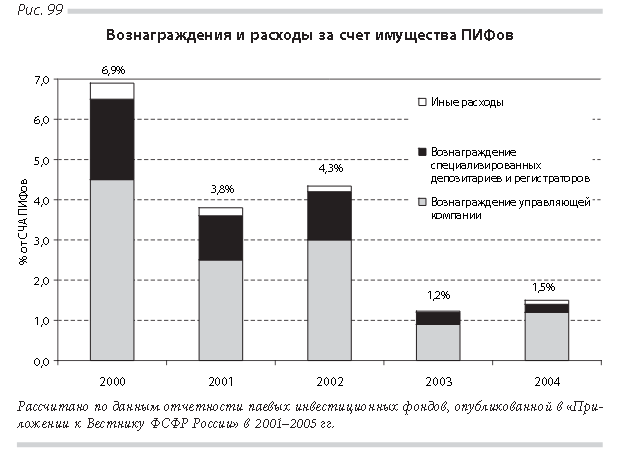

Несмотря на скромные размеры российских ПИФов, данные о среднем уровне расходов, оплачиваемых за счет их имущества, показывают, что в 2000–2004 гг. удельный вес расходов в стоимости имущества ПИФов замет-но снизился. По среднему уровню расходов, возмещаемых за счет ПИФов, российские инвестиционные фонды лишь немного уступают крупнейшим американским взаимным фондам (рис. 99).

В 2000–2004 гг. наблюдалась устойчивая тенденция к сокращению расходов на управление ПИФами (Расходы на управление ПИФом включают оплату вознаграждения управляющей компании, специализированного депозитария и регистратора, оценщика, аудитора, а также иные расходы, оплачиваемые за счет имущества, составляющего ПИФ.), возмещаемых за счет имущества фондов. В 2000 г. расходы на управление ПИФами составляли 6,9%, в 2002 г. — 4,3%, в 2003 г. — 1,2% и в 2004 г. — 1,5% от СЧА ПИФов. По относи-тельному уровню расходов на управление результаты российских ПИФов примерно соответствуют средним показателям по взаимным фондам в США, расходы на управление которыми составляют около 140 базисных пунктов, или 1,4% в год от среднегодовой стоимости СЧА инвестиционных фондов (Malkiel B.G. Passive Investment Strategies and Efficient Markets // European Financial Management. 2003. Vol.9. No1. Р. 3.). В табл. 40 приведены данные о среднем уровне расходов на управление по крупнейшим управляющим компаниям взаимными фондами в США.

Доля расходов на управление основной массы наиболее крупных американских компаний превышает 1% от стоимости активов взаимных фондов, находящихся под их управлением.

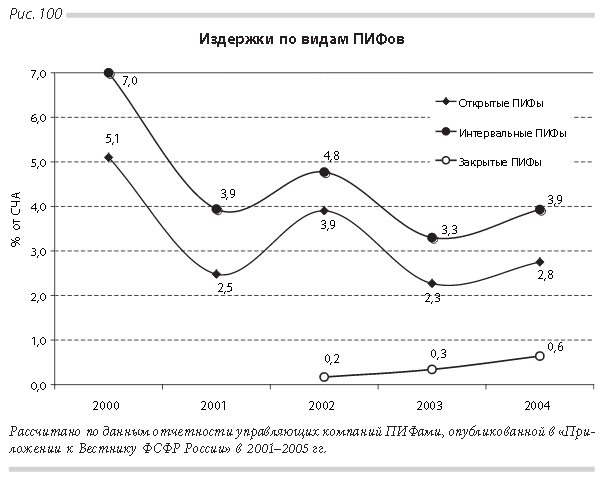

Вместе с тем низкие относительные издержки российских ПИФов не всегда точно отражают экономическую действительность (рис. 100).

Несмотря на позитивные тенденции в сфере расходов на управление интервальными и открытыми ПИФами, которые в 2000–2004 гг. снизились с 7,0 до 3,9% СЧА по интервальным и с 5,1 до 2,8% СЧА по открытым фондам, их уровень остается заметно выше среднего уровня по всем видам — 1,5% в 2004 г. Снижение общего уровня расходов на управление ПИФами, имевшее место в 2003 г., было достигнуто за счет опережающего роста активов закрытых ПИФов, ориентированных на узкий круг участников и в силу этого имеющих относительно низкие издержки. Однако по закрытым ПИФам в 2002–2004 гг. наметилась тенденция к росту издержек — с 0,2% от СЧА в 2002 г. до 0,6% в 2004 г., что объясняется появлением в 2003–2004 гг. большого числа незначительных по объему СЧА закрытых ПИФов.

Небольшие размеры открытых и интервальных ПИФов создают препятствия для аккумулирования их управляющими компаниями достаточного объема ресурсов для продвижения фондов на рынке, финансирования инфраструктурных проектов и раскрытия информации о фондах. Низкий уровень расходов инвесторов на управление ПИФами не всегда обеспечивает окупаемость затрат управляющих компаний.

Имеют ли более крупные паевые инвестиционные фонды преимущества с точки зрения более низких относительных расходов на их управление? Для ответа на данный вопрос на рис. 101 приводятся данные о СЧА ПИФов и удельном весе расходов на их управление.

Отсутствует явная зависимость между размерами ПИФов и относительным уровнем расходов на управление. Коэффициент корреляции между данными показателями составлял в 2001 г. –0,09, в 2002 г. –0,08, в 2003 г. –0,14 и в 2004 г. –0,151, что говорит об отсутствии линейной зависимости между показателями. С экономической точки зрения это означает, что инвесторы ПИФов пока не могут воспользоваться эффектом «масштаба деятельности», т. е. уменьшить свои относительные издержки на оплату услуг финансовых посредников за счет вложений в более капитализированные инвестиционные фонды.

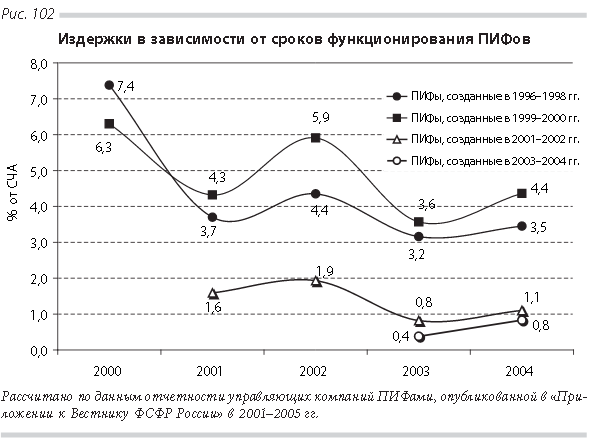

Издержки инвесторов ПИФов пока не зависят и от опыта работы ПИФа на рынке (рис. 102). Уменьшение уровня издержек на управление ПИФами пока достигается за счет выхода на рынок новых инвестиционных фондов с низким уровнем издержек, а не снижения затрат ПИФов, которые давно работают на рынке. ПИФы, созданные в 2003–2004 гг., имеют самые низкие издержки на управление. Немного выше издержки ПИФов, сформированных в 2001–2002 гг. Самые высокие расходы на управление имеют ПИФы, начавшие деятельность в 1999–2000 гг. Из описываемой закономерности выбиваются лишь ПИФы, формирование которых было завершено в 1996–1998 гг., которые сумели в 2000–2004 гг. снизить свои расходы на управление с 7,4 до 3,5% СЧА.

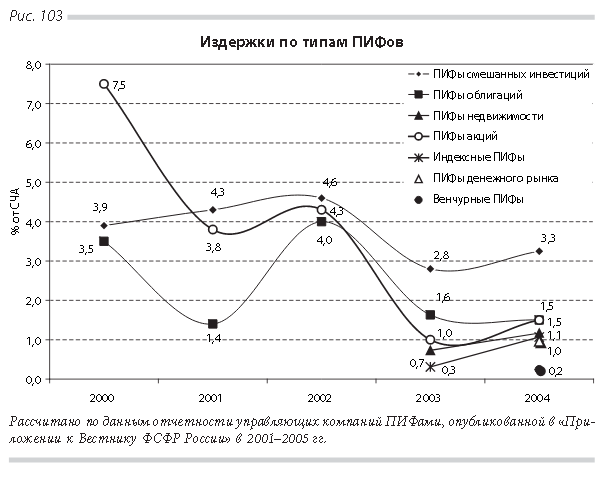

Данные о дифференциации издержек ПИФов в зависимости от типов фондов приводятся на рис. 103.

Самые высокие расходы на управление в 2004 г. несли инвесторы ПИФов смешанных инвестиций, что объясняется более сложным составом портфелей таких фондов. Расходы на управление фондов акций и облигаций в 2004 г. были одинаковыми, однако несколько выше, чем у ПИФов недвижимости. Наименее затратными оказались индексные ПИФы и фонды денежного рынка. Низкий уровень расходов на управление ПИФами особо рискованных (венчурных) инвестиций, видимо, носит временный характер и объясняется тем, что данные фонды были сформированы лишь в 2004 г. и пока не приступили к полноценной деятельности по финансированию инновационных проектов.