Депозиты в коммерческих банках

Банковские депозиты не играют ключевой роли в качестве объектов инвестирования инвестиционных фондов, они используются управляющими компаниями, прежде всего открытых и интервальных инвестиционных фондов, как «подушка» для поддержания их ликвидности. Несмотря на заметное укрепление банковской системы после кризиса 1998 г., она пока не обеспечивает расширенного воспроизводства сбережений граждан России, т. е. возможности инвестирования на условиях позитивной реальной доходности. На рис. 34 приводятся данные о реальных средневзвешенных процентных ставках по рублевым депозитам населения сроком от 181 дня до одного года и свыше одного года.

После кризиса 1998 г. банковской системе пока не удалось выйти на позитивную реальную ставку процента по привлекаемым средствам населения. С 2001 г. по настоящее время реальная ставка доходности по долгосрочным депозитам населения остается преимущественно отрицательной. В этих условиях для населения актуальной остается проблема поиска альтернативных финансовых активов с более высоким уровнем доходности.

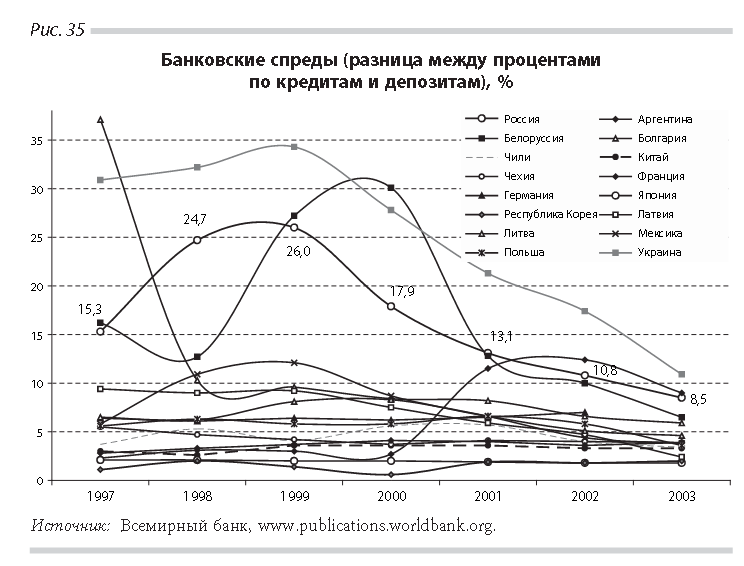

Отрицательная ставка процента во многом обусловлена переизбытком денежных средств, поступающих на российский финансовый рынок в результате благоприятной конъюнктуры на внешних рынках, при определен-ном дефиците проектов, способных приносить доходность выше инфляции. События последних лет показывают, что исполнительной власти в России пока не удается удерживать инфляцию в пределах, планируемых в начале года. Однако существенным фактором отрицательной доходности банковских депозитов является слабость российской банковской системы и недостаточная эффективность самих банков. На рис. 35 приводятся данные о банковских спредах (разнице между процентами по кредитам и депозитам) в России по сравнению с другими странами.

Несмотря на наличие позитивной тенденции к сокращению банковских спредов в России с 26,0% в 1999 г. до 8,5% в 2003 г., величина спредов российских банков была одной из самых высоких среди стран, участвовавших в выборке, за исключением банковских систем Украины и Аргентины.

В дополнение к проблемам отрицательной доходности клиенты российских банков часто сталкиваются с повышенными рисками банковской системы, обусловленными зависимостью банков от узкого круга крупных клиентов; с проблемами качества кредитных портфелей; с уходом лучших клиентов банков к иностранным конкурентам; с зависимостью финансового положения банков от внешнеэкономической конъюнктуры (Аренд Р., Томпсон У. Обзор экономики Российской Федерации. Опубликовано 7 июля 2004 г. на www.oecd.org.); с высоким уровнем отраслевых рисков; с наличием значительных проблемных активов в портфелях банков. (Standard & Poor’s: Российские банки переживают бум, однако от вредных привычек избавляться трудно. Париж, 16 июня 2004 г. Опубликовано: www.sandp.ru.)