Акции

Акции представляют собой эмиссионные ценные бумаги, удостоверяющие права их владельцев на получение прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акции представляют собой наиболее рискованные вложения по сравнению с облигациями.

На рынке акций инвестор выбирает между доходностью и риском.

Доходность вложений в акции определяется как частное от деления прироста рыночной стоимости акций и сумм дивидендов за отчетный период на рыночную стоимость акций на начало отчетного периода, выраженное в процентах. В качестве отчетного периода может применяться день, месяц, квартал или год. Наиболее часто доходность вложений в акции показывается в годовом исчислении.

В качестве измерителя риска используется показатель изменчивости (волатильности) цен акций, выраженный в виде стандартного отклонения (среднего квадратического отклонения) (Формула стандартного отклонения приводится во вставке 16.) доходности акций за отчетный пе-риод. Прирост доходности за отчетный период рассчитывается в относитель-ном измерении как отношение прироста доходности за период к рыночной стоимости акции на начало периода или в виде изменений натуральных логарифмов цен акций. Использование относительного показателя прирос-та доходности позволяет добиться сопоставимости данных показателей по различным видам акций вне зависимости от их рыночной и номинальной стоимости. («Фактически все учебники по инвестированию… определяют инвестиционный риск портфеля как изменчивость доходности, которая измеряется стандартным отклонением (дисперсией) распределения доходности» (Шарп У., Александер Г., Бэйли Дж. Инвестиции. С. 179).) При расчете доходности и риска важно обеспечить одинаковую размерность данных показателей, например в процентах, и в расчете на оди-наковый расчетный период. Если показатель стандартного отклонения рас-считывается по дневным изменениям цен, то годовое стандартное отклонение определяется путем произведения дневного стандартного отклонения на квадратный корень из числа рабочих дней в году.

Эмитент акций не несет каких-либо обязательств в части срочности, платности и возвратности данных вложений. При неблагоприятном стечении обстоятельств инвестор может потерять всю сумму вложений: наиболее крупные разовые потери инвесторов в индекс РТС за его 10-летнюю историю составили 84% от стоимости начальных инвестиций. (Окупов В. Теория финансов и практика инвестирования в российские ПИФы // Инвестиции-плюс. 2004. No 9(62). С. 6)

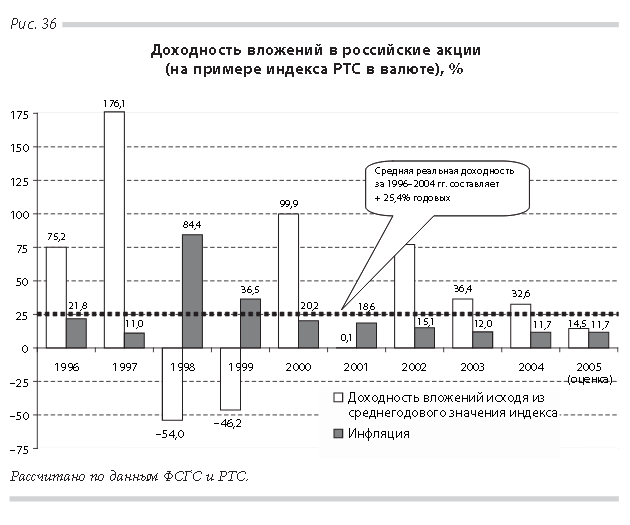

Однако в отличие от вложений в депозиты банков, которые пока характеризуются отрицательной реальной доходностью, инвестиции в портфель акций российских компаний позволяют получать реальную позитивную доходность долгосрочных вложений. Об этом свидетельствуют данные о приросте (уменьшении) среднегодового значения индекса РТС за всю историю его существования (рис. 36) (Доходность вложений в индекс РТС за год определяется как частное от деления разницы среднегодового значения индекса в год, предшествующий отчетному, и среднегодового значения индекса РТС в отчетном году, на среднегодовое значение индекса РТС в год, предшествующий отчетному, умноженное на 100%.)

Несмотря на то что в 1998–1999 гг. реальная доходность вложений в индекс РТС была отрицательной и составляла соответственно –54,0 и –46,2% годовых, в другие семь лет вложения в индекс приносили позитивную реальную доходность. Всего же за 10 лет средняя реальная доходность индекса составила +25,4% годовых.

Конечно, в данном случае речь идет об усредненных показателях доходности вложений в акции, составляющих один из российских фондовых индексов. В отличие от банковских вкладов вложения в акции не могут гарантировать получение дохода. Цены акций подвержены законам случайных блужданий, поэтому предвидеть их изменения в будущем практически невозможно. В то же время на рынке акций, как показали события с нефтяной компанией «ЮКОС» и другие случаи, инвестиции могут обесцениться полностью.

Для того чтобы сравнить доходность вложений в акции российских эмитентов с доходностью инвестирования в акции компаний других стран, на рис. 37 приводятся результаты инвестирования 100 долл. США в индекс РТС и фондовые индексы других стран за 10-летний период начиная с 1 сентября 1995 г., т. е. с начала расчета индекса РТС, по 30 июня 2005 г.

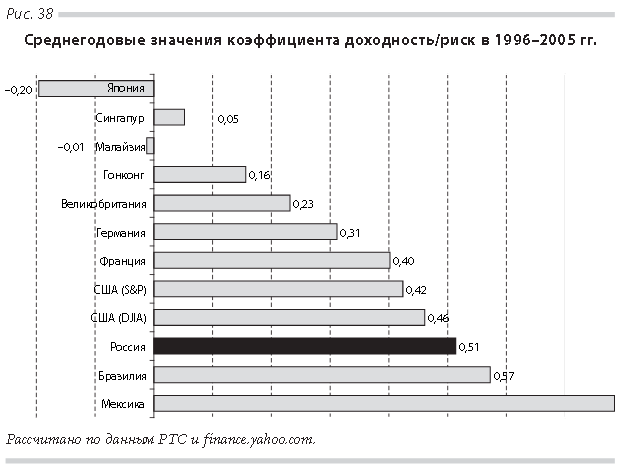

С сентября 1995 г. по июнь 2005 г. стоимость первоначальных инвестиций возросла бы при вложениях в индекс РТС до 706 долл., бразильский BRSP Bovespa — до 563 долл., мексиканский MXSE IPC — до 538 долл., американские DJIA и S&P 500 — соответственно 221 и 211 долл., французский CAC40 — до 225 долл., немецкий Xetra DAX — до 205 долл., китайский (Гонконг) Hang Seng — до 154 долл., британский FTSE 100 — до 146 долл., осталась бы неизменной при вложениях в сингапурский Straits Time и снизилась бы при инвестировании в малазийский KLSE Composite до 88 долл. и японский NIKKEI 225 — до 64 долл. Таким образом, из 12 индексных портфелей вложения в индекс РТС оказались наиболее доходными.Более полную картину внешней конкурентоспособности портфельных инвестиций в акции российских эмитентов дает анализ доходности вложений с учетом фактора риска (рис. 38). В данном случае по каждому из 12 индексных портфелей за период 1996–2004 гг. были рассчитаны ежегодные приросты их среднегодовой стоимости и на этой основе методом дисконтирования 10-летней доходности инвестиций определена среднегодовая доходность инвестирования в каждый из индексных портфелей. Затем за тот же период были рассчитаны показатели риска инвестирования в данные портфели в виде стандартных отклонений натуральных логарифмов изменений индексов за год. На основе указанных двух показателей были рассчитаны коэффициенты доходность/риск по каждому индексному портфелю. Указанные коэффициенты более полно характеризуют эффективность инвестирования в индексные портфели за рассматриваемый 10-летний период.

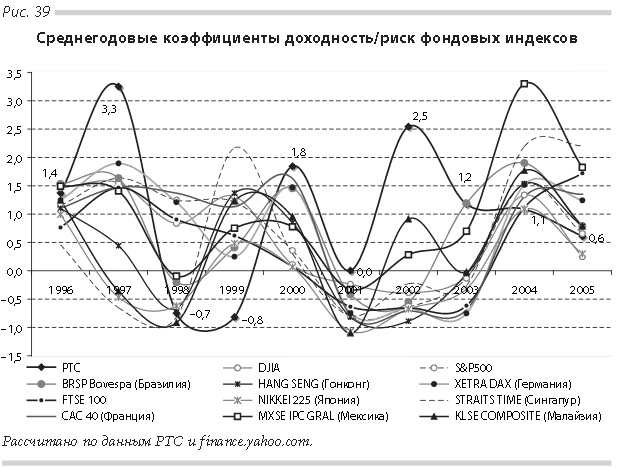

Сравнение эффективности вложений в индекс РТС с индексными портфелями других стран за период 1996–2005 гг. показывает, что российский фондовый рынок превосходит большинство зарубежных рынков капитала по доходности с учетом фактора инвестиционного риска. Коэффициент доходность/риск для индекса РТС составил 0,51, уступив лишь показателям индексов мексиканского и бразильского фондовых рынков. По остальным индексным портфелям значения коэффициента доходность/риск оказались ниже акций российских компаний. Это свидетельствует о том, что даже с учетом фактора повышенных рисков вложений в акции российских компаний экономическая привлекательность данных инвестиций за десять лет оказалась заметно выше привлекательности большинства других фондовых рынков. Вместе с тем динамика коэффициентов доходность/риск портфеля российских акций является чрезвычайно изменчивой (рис. 39).

В 1996–2005 гг. исходя из критерия доходность/риск индекс РТС изменялся по принципу «все или ничего», оказываясь то явным лидером, то аутсайдером. В 1997 г. и 2000–2003 гг. индекс РТС переигрывал все другие 11 индексов, однако в 1998–1999 гг., в 2004 г. и первой половине 2005 г. он проигрывал почти всем индексным портфелям.

Волатильность показателя доходность/риск индекса РТС связана с внешними факторами: влиянием финансовых кризисов — «азиатского» 1997 г. и российского 1998 г. — и падением американского фондового рынка в 2000–2002 гг. В то же время неустойчивость российского фондового рынка в значительной мере объясняется внутренними факторами — высокой зависимостью экономики от экспорта сырья, повышенной инфляцией, неопределенностью в сфере инвестиционного климата. Результаты анализа среднеквадратических отклонений доходности инвестиций в 1990–2003 гг., опубликованные Всемирным банком в 2004 г., показывают, что вложения в портфели российских акций и облигаций являются наиболее волатильными (рискованными) по сравнению с аналогичными показателями раз-витых и наиболее крупных развивающихся фондовых рынков. (The World Bank. Global Development Finance. Harnessing Cyclical Gains for Development. www.worldbank.org. Р. 95.)

Повышенные риски инвестирования в российский рынок акций, как и в любые развивающиеся рынки, связаны с более высокой вероятностью финансовых кризисов на данном рынке. (Solnik B., McLeavey D. International Investments. Fifth Edition. Pearson-Addison Wesley series in finance, 2003. Р. 488.) Один из самых высоких в мире уровней волатильности и риска российского фондового рынка (Миркин Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. М.: Альпина Паблишер, 2002. С. 157) является серьезным препятствием к использованию его потенциала для воспроизводства сбережений граждан. По мнению президента Brunswick UBS М. Манасова, «на таком волатильном рынке могут играть только опытные крупные инвесторы, а не рядовые граждане». (Некуда вложить. Правительство не обнаружило в России фондового рынка // Ведомости. 2003. 23 сентября.) Не удивительно, что частные инвесторы в России проявляют рациональность мышления, ограничивая свои вложения в ценные бумаги.

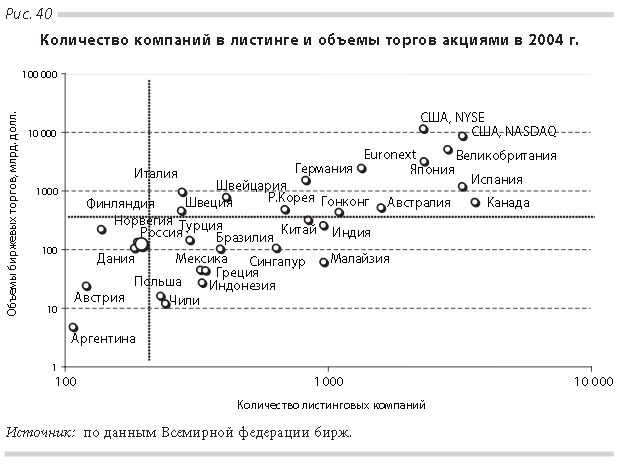

Важной характеристикой рынка акций является его способность обеспечивать диверсификацию вложений. Для оценки этой характеристики российского рынка может применяться анализ количества компаний, ценные бумаги которых прошли листинг, и коэффициенты корреляции изменения цен акций различных эмитентов и изменения фондовых индексов. На рис. 40 приведены данные об объеме вторичных биржевых сделок с акциями и количестве компаний, бумаги которых прошли листинг, по разным странам, включая Россию в 2004 г.

Объем биржевых торгов акциями на российском фондовом рынке в 2004 г. составлял 124,4 млрд. долл. и превосходил показатели развивающихся рынков Аргентины, Польши, Мексики, Бразилии, Чили, Малайзии, Сингапура, Греции, Дании, Норвегии и ряда других стран, но заметно уступал не только большинству развитых рынков капитала, но и рынкам Турции, Индии, Китая и Республики Кореи. Таким образом, по объему биржевых торгов российский рынок акций можно отнести к категории развивающихся рынков — «середнячков».

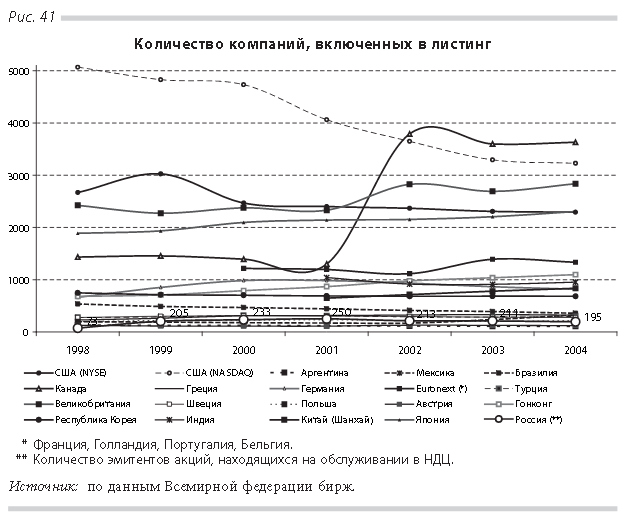

Вместе с тем по количеству компаний, имеющих листинг, Россия уступает не только развитым рынкам, но и большинству развивающихся рынков акций, например Чили, Мексики, Турции, Польши, Греции, Малайзии, Бразилии, Китая и др. Более подробно информация о количестве компаний, имеющих листинг, отражена на рис. 41 и в табл. 20.

Из 25 рынков акций, включенных в выборку, Россия, где в 2004 г. насчитывалось 195 компаний, имеющих допущенные к биржевому обращению бумаги, превосходила лишь Аргентину и Австрию, где количество таких компаний составляло 107 и 121.

Данные о количестве эмитентов, бумаги которых допущены к биржевым торгам, отражают тенденцию к сокращению количества таких компаний в России. Это объясняется не только уходом с организованного рынка целого ряда компаний из-за неликвидности их акций, но и консолидацией компаний, например укрупнением региональных операторов связи. Банкротство нефтяной компании «ЮКОС», реорганизация РАО «ЕЭС Рос-сии», ОАО «Мосэнерго», устранение монопольного положения на рынке компании ОАО «Ростелеком» негативно влияют на ликвидность крупнейших российских «голубых фишек».

Для российского рынка характерна высокая доля узкого круга компаний в объеме биржевых оборотов акциями российских эмитентов. По данным исследования российского рынка акций, проведенного по просьбе РТС в конце 2003 г. компанией Boston Consulting Group, доля 10 крупнейших эмитентов акций в объеме рыночного оборота российских бирж составляет 98%, в то время как в Польше, Франции и США данный показатель составлял 80, 53 и 16%. (The Boston Consulting Group. Международный сравнительный анализ операционных и организационных аспектов деятельности бирж на фондовых рынках США, Франции, Польши и России. Отчет по проекту. 2003 г. Приложение. С. 11. Опубликовано www.rts.ru.)

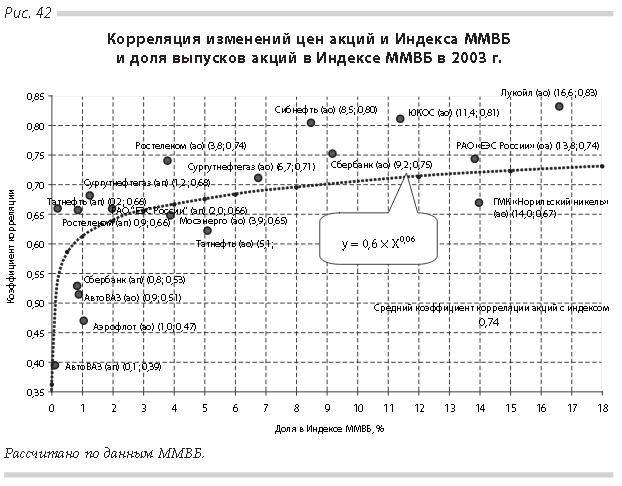

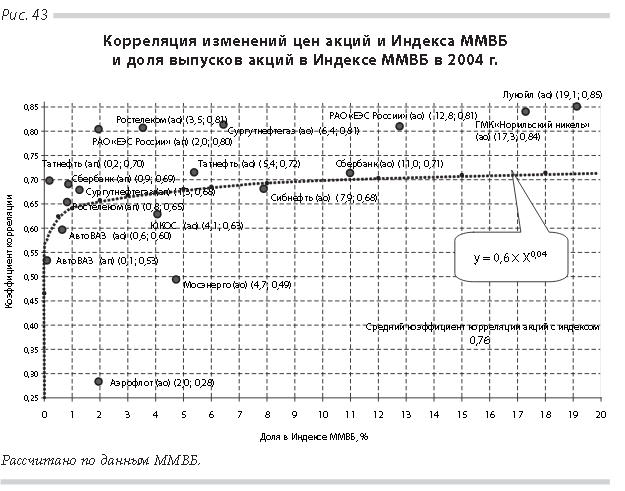

Об ограниченных возможностях дифференциации вложений в акции российских эмитентов свидетельствуют данные о корреляции изменения цен 18 выпусков акций двенадцати эмитентов, составляющих Индекс ММВБ, с изменением данного фондового индекса (рис. 42 и 43).

Данные о коэффициентах корреляции изменения цен 18 выпусков акций и изменении индекса в 2003–2004 гг. показывают наличие тесной взаимосвязи между указанными показателями. Коэффициенты корреляции, близкие к единице, показали не только обыкновенные акции ОАО «Лукойл» (0,83 в 2003 г. и 0,85 в 2004 г.), РАО «ЕЭС России» (0,74 в 2003 г. и 0,81 в 2004 г.) и ГМК «Норильский никель» (0,67 в 2003 г. и 0,84 в 2004 г.), удельный вес которых в базе индекса превышал 12%, но и обыкновенные акции Сбербанка России (0,75 в 2003 г. и 0,71 в 2004 г.), ОАО «Сибнефть» (0,80 в 2003 г. и 0,68 в 2004 г.), ОАО «Сургутнефтегаз» (0,71 в 2003 г. и 0,81 в 2004 г.), ОАО «Ростелеком» (0,74 в 2003 г. и 0,81 в 2004 г.), доля которых в базе индекса ММВБ составляла 4–10%. Средний коэффициент корреляции акций в индексе ММВБ составлял 0,74 в 2003 г. и 0,76 в 2004 г., что свидетельствует об усилении зависимости изменения цен акций от Индекса ММВБ.

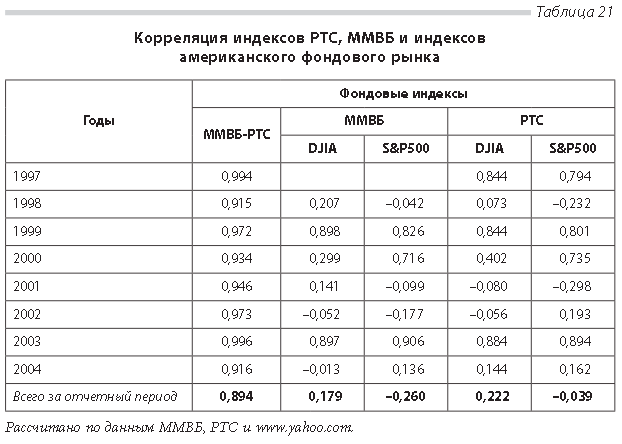

Все это свидетельствует о высокой степени взаимосвязи изменений цен «голубых фишек». (Энтов Р.М., Луговой О.В. и др. Финансовые рынки в переходной экономике: неко-торые проблемы развития. М.: ИЭПП, 2003. С. 58.) Это показывают и приведенные ниже данные о коэффициентах корреляции российских фондовых индексов (табл. 21).

Несмотря на то что в отличие от индекса ММВБ, включающего 18 вы-пусков акций, индекс РТС состоит из 50 выпусков акций (на 1.08.2005), годовые коэффициенты корреляции между данными индексами в 1997–2004 гг. близки к 1, что свидетельствует о почти идеальной линейной зависимости между ними.

Пример того, как высокий уровень корреляции изменения цен акций российских компаний влияет на эффективность портфельных инвестиций, приводится ниже.

Вопрос о том, какие общие факторы оказывают наибольшее влияние на цены акций российских эмитентов и индексы РТС и ММВБ, весьма активно обсуждается в специальной литературе, (Среди работ, посвященных данной проблеме, выделим следующие: Евстигнеев В.Р. Портфельные инвестиции в мире и России: выбор стратегии. М.: Эдиториал УРСС, 2002, глава 4; Ведев А.Л. Прогноз развития российского фондового рынка в 2004–2005 гг. // Информационно-аналитический бюллетень Бюро экономического анализа, No 63, август 2004 г., раздел 4; Эффективный рынок капитала: Экономический либерализм и государственное регулирование / Под общ. ред. И.В. Костикова. Том 1.) но пока не имеет однозначного ответа. Наиболее распространена точка зрения, что динамика индексов РТС и ММВБ определяется динамикой индексов американского фондового рынка, поскольку спрос на акции российских эмитентов в значительной мере зависит от спроса нерезидентов, прежде всего американских институциональных инвесторов. Однако данные табл. 21, отражающие корреляцию индексов РТС и ММВБ с индексами DJIA и S&P500, не позволяют однозначно подтвердить данное предположение.

Из восьми лет с 1997 по 2004 г. лишь в 1997, 1999, 2000 и 2003 гг. зафиксированы коэффициенты корреляции между российскими и американски-ми фондовыми индексами, близкие к 1, что свидетельствует о тесной связи между ними. В остальные четыре года коэффициенты корреляции между рассматриваемыми индексами оказывались близкими к 0, что говорит об отсутствии какой-либо связи между изменением их значений в эти годы. Отметим, что в те годы, когда исчезала корреляция между американскими и российскими фондовыми рынками, имели место кризисные явления на том или другом рынке: в 1998 г. — в России, в 2001 и 2002 гг. — на американском фондовом рынке, когда среднегодовая доходность вложений в индекс DJIA составляла соответственно –4,9 и –10,0%, а в индекс S&P500 — соответственно –16,6 и –17,0%, в 2004 г. фондовый рынок России пережил серьезные потрясения под воздействием «дела ЮКОСа».

Интересным представляется вывод Я.М. Миркина и экспертов Бюро экономического анализа, которые не обнаружили тесной зависимости краткосрочной динамики котировок акций отечественных компаний и мировых цен на нефть. Но они выявили значительную корреляцию цен акций нефтяных компаний с мировыми ценами на нефть с опаздывающим лагом девять месяцев. (Ведев А.Л. Прогноз развития российского фондового рынка в 2004–2005 гг. // Ин-формационно-аналитический бюллетень Бюро экономического анализа, No 63, август 2004 г. С. 24–25; Миркин Я.М. Рынок ценных бумаг России: воздействие фундамен-тальных факторов, прогноз и политика развития. С. 146.)

Таким образом, можно предположить, что динамика цен основной массы российских «голубых фишек» и фондовых индексов в значительной мере предопределяется состоянием глобальных, и прежде всего американского, фондовых рынков. Вместе с тем в начале 2000-х годов в условиях спада на американском рынке капиталов за счет дополнительных доходов от экспорта и переключения части капиталов с глобальных рынков на развивающиеся российский фондовый рынок проявил способность к росту вне зависимости от изменений на глобальных фондовых рынках. В то же время можно согласиться с мнением экспертов, полагающих, что по мере усиления активности процесса интеграции рынка акций российских компаний в мировой рынок зависимость цен акций ведущих российских компаний от состояния глобальных рынков капитала, прежде всего американского, будет усиливаться.