Чего инвесторы вправе ожидать от объектов инвестирования?

Наряду с очевидным прогрессом в решении социальных проблем в России возникает новая серьезная угроза. Свертывание централизованных социальных гарантий для населения не сопровождается созданием сберегательной системы. На рис. 31 анализируется два показателя, характеризующие склонность населения к сбережениям. Первый представляет собой раскрываемый Федеральной службой государственной статистики (ФСГС) показатель доли доходов населения, размещенных в рублевые банковские вклады, ценные бумаги, объекты недвижимости и направленных на при-обретение иностранной валюты. Другой показатель выведен нами расчетным путем и характеризует долю доходов населения, вложенных в финансовые активы (рублевые и валютные депозиты банков, ценные бумаги резидентов, прирост запасов иностранной валюты и рублей).

Официальный показатель склонности населения к сбережениям в России вырос в 1997–2004 гг. с 2,4 до 10,6%, что является позитивной тенденцией на фоне снижения склонности к сбережениям населения большинства раз-витых стран. В 1990–2004 гг. доля сбережений населения в чистых (после налогов) доходах в США уменьшилась с 7 до 1%, в Японии — с 15 до 5%, в Италии — с 24 до 11%, в Австралии — с 10% до отрицательного показателя –2% (когда потребление населения превышает его доходы за счет при-влечения заемных средств). Лишь в Германии и Франции за тот же период не наблюдалось явного сокращения сбережений: в Германии склонность населения к сбережениям снизилась с 14 до 12%, а во Франции она повысилась с 8 до 10%. (The Shift Away From Thrift. The Economics of Saving // The Economist. 2005. April 9th. Р. 55–56.) В этих странах удается поддерживать высокий общий уровень сбережений, компенсируя снижение сбережений населения дополнительными накоплениями частных компаний, профицитом бюджета и заимствованиями ресурсов у нерезидентов под низкие ставки процентов. Это оказывается достаточным для поддержания высоких темпов роста экономик в большинстве развитых стран.

Аналогичным образом в России сбережения населения слабо влияют на инвестиции и экономический рост по сравнению с такими факторами, как поступления доходов от экспорта, накопления частных и государственных, прежде всего сырьевых, компаний, вложения нерезидентов, рост банковской ликвидности. Однако даже с учетом данных факторов склонность населения России к сбережениям должна оставаться на высоком уровне, поскольку в условиях разрушения государственной распределительной пенсионной системы, монетизации льгот и относительного сокращения социальных расходов бюджета растет значение частных сбережений в финансировании отложенных расходов населения (образования, социального обеспечения и т. п.).

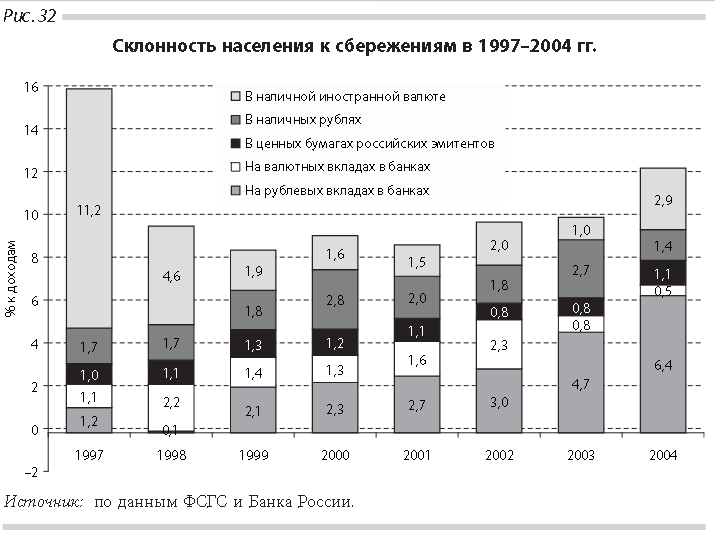

Однако показатель склонности населения к сбережениям в финансовых активах, составляющий в 2004 г. 12,4%, растет в России крайне медленно и пока не достиг уровня предкризисного 1997 г. 16,1%. (Разнонаправленная динамика двух показателей склонности населения к сбережениям объясняется влиянием факторов недвижимости и отличий методики расчета сбережений в запасах иностранной валюты. Основную роль в росте общей склонности к сбережениям играют инвестиции населения в недвижимость, не входящие в расчет финансовых активов. Кроме того, при расчете сбережений в финансовых активах сбережения населения в валюте уменьшаются на стоимость валюты, про-данной населением в течение года.) Поэлементный нализ склонности населения к сбережениям в финансовых активах в 1997–2004 гг. приводится на рис. 32.

Основным фактором, препятствующим росту склонности к сбережениям в финансовых активах, является потеря населением сбережений в иностранной валюте. В период кризиса население было вынуждено потратить часть своих валютных запасов на нужды потребления.

Позитивной тенденцией в структуре сбережений населения является рост вложений в рублевые банковские депозиты, доля которых в доходах физических лиц выросла с 0,1% в 1998 г. до 6,1% в 2004 г. Однако этого оказалось недостаточно для того, чтобы компенсировать снижение склонности к не-организованным формам сбережений в иностранной валюте и рублях. К тому же за рассматриваемый период физические лица заметно уменьшили доли доходов, направляемых на сбережения в форме банковских вкладов в иностранной валюте и в рублевых ценных бумагах. Склонность к сбережениям в виде валютных депозитов уменьшилась с 2,2% в 1998 г. до 0,4% в 2004 г.; доля доходов, направляемых в ценные бумаги российских эмитентов, составляла в 1998 г. 1,1% и в 2004 г. не изменилась.

Таким образом, несмотря на то что за период 1997–2004 гг. реальные денежные доходы населения выросли на треть, а после кризиса 1998 г. были достигнуты серьезные успехи в области финансовой стабилизации, роста профицита бюджета и золотовалютных запасов, доля доходов населения, инвестируемая в финансовые активы, так и не достигла предкризисного уровня.

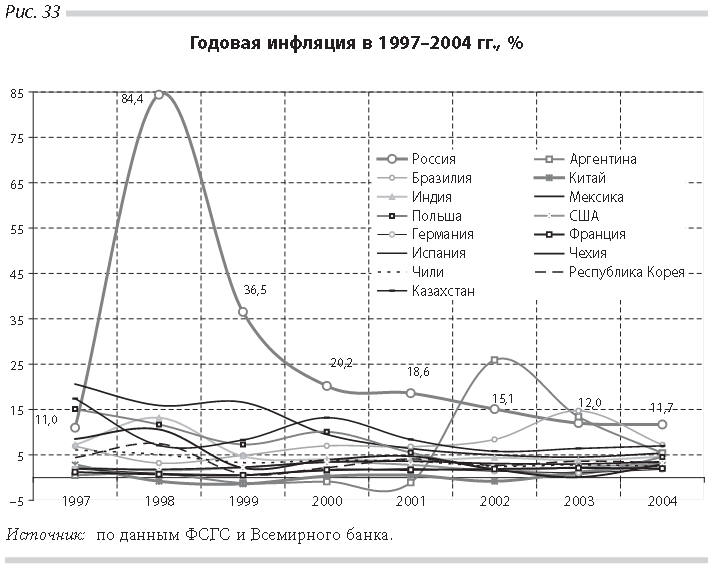

Вопрос о том, почему домохозяйства в России все менее охотно инвестируют в финансовые активы и чего они ожидают от этих вложений, является одним из приоритетных для экономической политики в стране. На этот вопрос можно ответить кратко: инвесторы ожидают позитивную реальную доходность по финансовым вложениям при умеренном уровне риска. По-ка внутренний финансовый рынок России не отвечает данным критериям, поэтому домохозяйства ведут себя консервативно по отношению к предлагаемым им финансовым инструментам. Различные аспекты этой проблемы будут рассмотрены ниже, здесь же ограничимся данными об инфляции в России по сравнению с крупнейшими развитыми и развивающимися рынками (рис. 33).

В России не решена проблема высокой инфляции, уровень которой в 2004 г. составил 11,7%. Это оказалось выше уровня инфляции докризисного 1997 г. (11,0%), а также официальных прогнозов на данный год, по которым инфляция должна была составить 8–10%. В 2004 г. инфляция в России оказалась заметно выше, чем в странах с развитым фондовым рынком, а в 2005 г. достигла 8,5% за семь месяцев при исходном прогнозе на год на уровне 8–10%. Высокая инфляция является одним из наиболее серьезных факторов, снижающих доходность и привлекательность инвестиций, повышающих риски.

Ситуация со сбережениями и инфляцией в нашей стране порождает проблему замкнутого круга. Высокий уровень инфляции сдерживает сбережения, а низкая склонность населения к сбережениям порождает дополнительный спрос на потребительские товары, что приводит к повышению инфляции.

Вставка 13

Процентная ставка, выраженная в терминах увеличения стоимости доллара инвестиций, есть номинальная процентная ставка.

Номинальная ставка показывает, на сколько больше долларов мы получим в будущем, если инвестируем доллары сегодня. Однако обычно нас больше интересует другой вопрос: что можно купить на настоящие и будущие доллары, т. е. мы гораздо больше интересуемся реальной, а не номинальной процентной ставкой.

Реальная процентная ставка измеряет отдачу инвестиций в терминах увеличения количества товаров и услуг, которые можно приобрести.

Реальная процентная ставка = номинальная процентная ставка – темп инфляции

Почему реальные процентные ставки положительны?

Почему заемщики готовы выплачивать проценты? Здесь действует две основные силы, обе со стороны спроса и предложения на кредитном рынке.

Со стороны предложения кредиторы в общем случае не изъявляют желания предоставлять кредиты в виде финансовых средств, которые они могли бы истратить сегодня, если отсрочка их расходования не будет компенсирована при погашении ссуды. Это означает, что количество предлагаемых кредитов не будет положительным до тех пор, пока цена кредита (процентная ставка) также не будет положительной. Со стороны спроса заемщики готовы выплачивать проценты кредиторам, потому что предполагают получить прибыль и после выплаты процентов. Инвестирование в физический капитал обычно продуктивно с точки зрения получения прибыли после погашения ссуды. Эти две движущие силы, работающие на обеспечение положительного значения реальной процентной ставки, воплощают нетерпение (кредиторов) и продуктивность (заемщиков).

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика /Пер. с англ. М.: Дело ЛТД, 1993. С. 329–330