Активно и пассивно управляемые инвестиционные фонды

В основе выбора стратегий активного или пассивного управления инвестиционными портфелями лежит отношение к теории эффективного рынка. Согласно данной теории эффективным признается рынок, на котором цены ценных бумаг в полной мере отражают всю информацию о ценных бумагах и их эмитентах. Иными словами, эффективный рынок является таким механизмом, который самостоятельно устраняет информационную асимметрию среди участников рынка ценных бумаг. Из данной теории следует, что участники эффективного рынка ценных бумаг не располагают в течение длительного времени такой информацией и не могут предложить такую инвестиционную стратегию, которые позволили бы получать дополнительную доходность по сравнению с доходами иных участников рынка.

Несколько забегая вперед, отметим, что апробация гипотезы эффективного рынка на основе обширных эмпирических данных на протяжении почти полувека пока не позволяет однозначно ее подтвердить или опровергнуть. В этих условиях сосуществуют два подхода к управлению инвестиционными портфелями.

Первый предполагает использование активного управления инвестиционными портфелями, когда состав и структура активов фонда не повторяют эталонный портфель какого-либо фондового индекса, а формируются в результате применения индивидуальных решений управляющего фондом в соответствии с инвестиционной декларацией фонда. С помощью индивидуального стиля управления инвестициями, основанного на применении фундаментального или технического анализа, управляющий таким фондом стремится переиграть рынок по показателям доходности и риска. В данном случае возникают активно управляемые инвестиционные фонды. Управляющий таким фондом основное внимание уделяет вопросам формирования портфелей, поэтому состав и структура активно управляемых инвестиционных фондов часто меняются. Портфели активно управляемых фондов менее прозрачные, в полном объеме данная информация, как правило, не раскрывается, составляя коммерческую тайну.

Другой подход предполагает формирование портфелей инвестиционных фондов в соответствии с составом и структурой эталонного портфеля, составляющего один или несколько общепризнанных фондовых индексов. Данные фонды называются пассивно управляемыми или индексными.

Как правило, индексные фонды не копируют состав и структуру фондового индекса, а следуют за эталонным портфелем. Это означает, что состав и структура индексного фонда должны формироваться таким образом, чтобы коэффициент корреляции доходности портфеля был не ниже установленного правилами индексного фонда уровня доходности вложений в эталонный портфель. В практике регулирования индексных фондов в США минимально допустимое значение коэффициента корреляции принято равным 0,95.

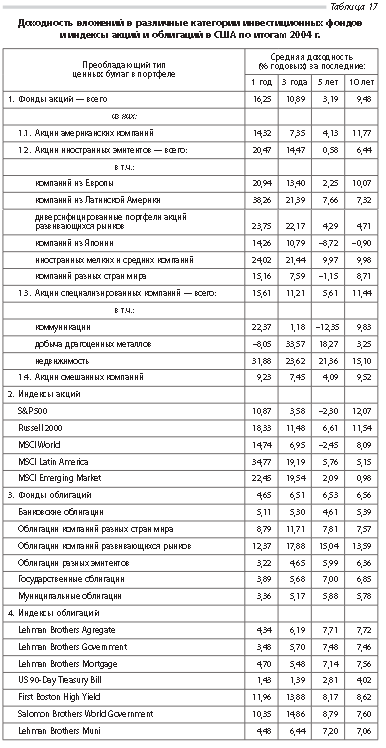

В пассивно управляемом инвестиционном фонде основное внимание управляющего сосредоточено на мониторинге отклонений состава, структуры и коэффициента корреляции доходности от показателей эталонного портфеля. Структура портфеля такого фонда в меньшей степени подвержена изменениям. Управляющая компания здесь выполняет менее содержа-тельные функции по сравнению с активным управлением портфелями, соответственно, издержки по оплате услуг управляющих компаний в индексных фондах значительно ниже, чем в активно управляемых инвестиционных фондах. В табл. 17 приведены данные о доходности активно управляемых фондов акций и облигаций в США в 1994–2004 гг. по сравнению с индексами этих рынков.

Во взаимных фондах акций за последние десять лет наблюдаются тенденции к снижению доходности вложений в акции американских компаний при одновременном росте доходности фондов, ориентированных на акции развивающихся рынков. Это проявляется как в показателях доходности фондов акций, так и в показателях индексов акций американских компаний и компаний развивающихся рынков. Доходность фондов, инвестирующих в акции американских компаний, оказалась выше доходности индекса S&P 500, но ниже индекса Russell 2000, охватывающего более широкий круг американских компаний. Доходность вложений в фонды, вкладывающие средства в акции компаний развивающихся рынков, оказалась выше доходности сводного индекса акций развивающихся стран MSCI Emerging Market.

Также в выигрышном положении за последние годы оказались фонды, инвестирующие в облигации компаний развивающихся рынков. За последние три года их доходность составляла 17,88% годовых по сравнению с 11,71% годовых инвестиций в фонды облигаций компаний разных стран мира.