Управляющие компании инвестиционными фондами

Под деятельностью по доверительному управлению паевыми инвестиционными фондами понимается оказание услуг физическим и юридическим лицам по привлечению средств на основе договоров доверительного управления, их объединению в единый имущественный комплекс, инвестированию в различные объекты данных средств и распределению имущества в соответствии с долями учредителей доверительного управления в стоимости чистых активов фонда компанией, имеющей лицензию на право осуществления такой деятельности. По данным ФСФР России, на 1 июля 2005 г. на российском фондовом рынке получили лицензии около 380 компаний, управляющих средствами клиентов и активами паевых и пенсионных фондов.

Управляющей компанией акционерными и паевыми инвестиционными фондами может быть только открытое или закрытое акционерное общество, общество с ограниченной (дополнительной) ответственностью, созданное в соответствии с законодательством Российской Федерации. Деятельность компании по управлению инвестиционными фондами является специализированной, управляющие компании вправе совмещать ее только с деятельностью по доверительному управлению ценными бумагами, управлению пенсионными резервами негосударственных пенсионных фондов и управлению страховыми резервами страховых компаний. По этой причине в качестве управляющей компании не может выступать, например, коммерческий банк.

Деятельность управляющей компании подлежит лицензированию Федеральной службой по финансовым рынкам. Минимальный размер собственных средств управляющей компании в настоящее время составляет 20 млн. руб.1, однако для того, чтобы управляющая компания могла управлять по конкурсу резервами Пенсионного фонда Российской Федерации, минимальный размер собственного капитала компании должен составлять 50 млн. руб.

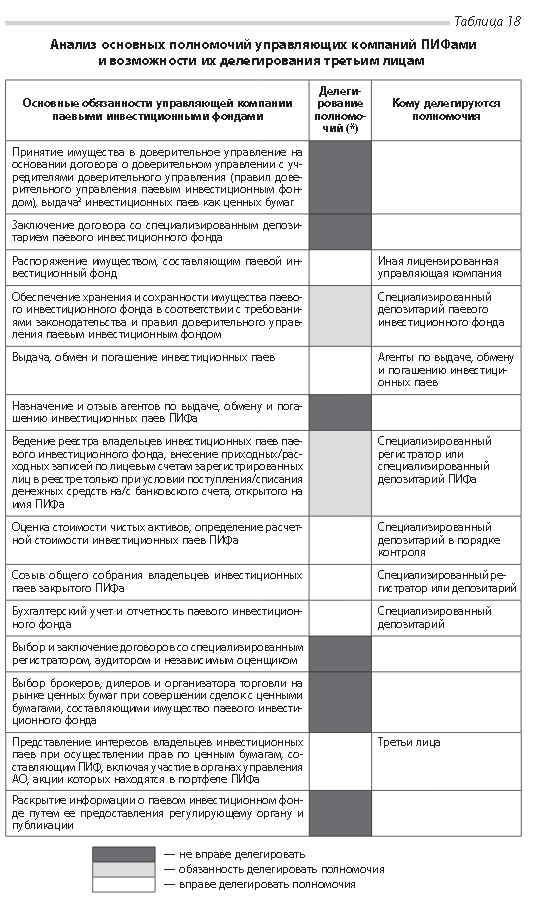

Основные обязанности управляющей компании и возможность их де-легирования иным организациям приведены в табл. 18.

Функциональные обязанности управляющей компании паевым инвестиционным фондом как стороны по договору доверительного управления и лица, от имени которого выдаются инвестиционные паи, можно разделить на три группы: подлежащие передаче третьим лицам в обязательном по-рядке; не подлежащие передаче третьим лицам и обязанности, исполнение которых управляющая компания вправе поручать третьим лицам.

Ряд обязанностей — обеспечение хранения имущества паевого инвестиционного фонда в соответствии с требованиями законодательства и правил доверительного управления и ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда — управляющая компания обязана делегировать специализированному депозитарию и специализированному регистратору. При этом передача имущества, составляющего инвестиционный фонд, для хранения и учета в специализированный депозитарий, а также ведения реестра владельцев инвестиционных паев специализированному регистратору или депозитарию не освобождает управляющую компанию от ответственности перед владельцами инвестиционных паев за неисполнение указанных обязанностей.

Не подлежат передаче третьим лицам следующие обязанности: принятие имущества в доверительное управление, выдача (эмиссия) инвестиционных паев, заключение договоров со специализированным депозитарием, агентами по выдаче, обмену и погашению паев ПИФа, специализированным регистратором, аудитором, независимым оценщиком фонда, брокерами, дилерами и официальное раскрытие информации о паевом инвестиционном фонде.

В третью группу входят полномочия, которые управляющая компания вправе поручать третьим лицам. Выдачу, обмен и погашение инвестиционных паев ПИФа управляющая компания вправе поручить лишь лицам, которые могут выступать в качестве агентов по выдаче, обмену и погашению инвестиционных паев ПИФов, т. е. располагающим лицензией брокеров и дилеров на рынке ценных бумаг. В соответствии с законодательством управляющая компания может поручать специализированному депозитарию ведение бухгалтерского учета паевого инвестиционного фонда.

В процессе оценки СЧА и определения расчетной стоимости пая ПИФа специализированный депозитарий выступает как контролер правильности расчета соответствующих показателей, что не позволяет управляющей компании в полной мере делегировать ему выполнение соответствующих функций, поскольку в данном случае у специализированного депозитария имел бы место конфликт интересов. Соответственно, справка о стоимости чистых активов акционерного и паевого инвестиционного фонда обычно подписывается двумя сторонами, представляющими управляющую компанию и специализированный депозитарий.

В практике работы инвестиционных фондов за рубежом (например, паевых фондов в Великобритании) существуют специальные организации, называемые администраторами. Они предоставляют управляющим компаниям инвестиционных фондов услуги по ведению бухгалтерского учета и составлению отчетности инвестиционных фондов, по оценке стоимости чистых активов и расчетной стоимости ценных бумаг фондов. В России такие организации пока не получили распространение.

В целях предотвращения возможного конфликта интересов, препятствующего действиям управляющей компании в интересах участников инвестиционных фондов, ФЗ «Об инвестиционных фондах» установлено, что управляющая компания не вправе:

- распоряжаться активами акционерного инвестиционного фонда и имуществом, составляющим паевой инвестиционный фонд, без согласия специализированного депозитария, за исключением распоряжения ценными бумагами в целях исполнения сделок, совершенных через организаторов торговли;

- приобретать за счет активов акционерного инвестиционного фонда и имущества, составляющего паевой инвестиционный фонд, объекты, не предусмотренные инвестиционной декларацией акционерного инвестиционного фонда и инвестиционной декларацией паевого инвестиционного фонда;

- совершать сделки, в результате которых будут нарушены требования законодательства об инвестиционных фондах, включая требования к структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов;

- безвозмездно отчуждать имущество, принадлежащее акционерному инвестиционному фонду, и имущество, составляющее паевой инвестиционный фонд;

- совершать сделки «без покрытия», т. е. принимать на себя обязанность по передаче имущества, которое в момент принятия такой обязанности не принадлежит акционерному инвестиционному фонду и не составляет паевой инвестиционный фонд, за исключением сделок с ценными бумагами, совершаемых через организатора торговли, правила которого предусматривают поставку против платежа;

- получать на условиях договоров займа и кредитных договоров денежные средства, подлежащие возврату за счет имущества, составляющего пае-вой инвестиционный фонд, не иначе как в целях использования этих средств для выкупа инвестиционных паев при недостаточности денежных средств, составляющих этот паевой инвестиционный фонд. При этом совокупный объем задолженности, подлежащей погашению за счет имущества, составляющего паевой инвестиционный фонд, по всем до-говорам займа и кредитным договорам не должен превышать 10% стоимости чистых активов паевого инвестиционного фонда. Срок привлечения заемных средств по каждому договору займа и кредитному договору (включая срок продления) не может превышать три месяца;

- предоставлять займы за счет имущества, принадлежащего акционер-ному инвестиционному фонду, и имущества, составляющего паевой инвестиционный фонд;

- использовать имущество, принадлежащее акционерному инвестиционному фонду, для обеспечения исполнения собственных обязательств или обязательств третьих лиц, а также имущество, составляющее паевой инвестиционный фонд, для обеспечения исполнения собственных обязательств, не связанных с доверительным управлением паевым инвестиционным фондом, или для исполнения обязательств третьих лиц

- приобретать за счет имущества, принадлежащего акционерному инвестиционному фонду, и имущества, составляющего паевой инвестиционный фонд, объекты инвестирования у своих аффилированных лиц, за исключением ценных бумаг, включенных в листинг организатора торговли;

- приобретать за счет имущества, составляющего паевой инвестиционный фонд, инвестиционные паи иных паевых инвестиционных фондов, находящихся в ее доверительном управлении;при

- обретать имущество, принадлежащее акционерному инвестиционному фонду, которым она управляет;

- приобретать имущество, составляющее паевой инвестиционный фонд, за исключением случаев получения вознаграждения в соответствии с правилами доверительного управления паевым инвестиционным фондом, а также возмещения суммы собственных денежных средств, использованных управляющей компанией для выкупа инвестиционных паев этого инвестиционного фонда. При этом взимание управляющей компанией процентов за пользование ее денежными средствами не допускается;

- отчуждать собственное имущество акционерному инвестиционному фонду, которым она управляет;

- отчуждать собственное имущество в состав имущества, составляющего паевой инвестиционный фонд, находящийся в ее доверительном управлении;

- приобретать в состав имущества, принадлежащего акционерному инвестиционному фонду, и имущества, составляющего паевой инвестиционный фонд, ценные бумаги, выпущенные управляющей компанией, специализированным депозитарием, оценщиком или аудитором паевого инвестиционного фонда, а также их аффилированными лицами, за исключением ценных бумаг, включенных в листинг организатора торговли.

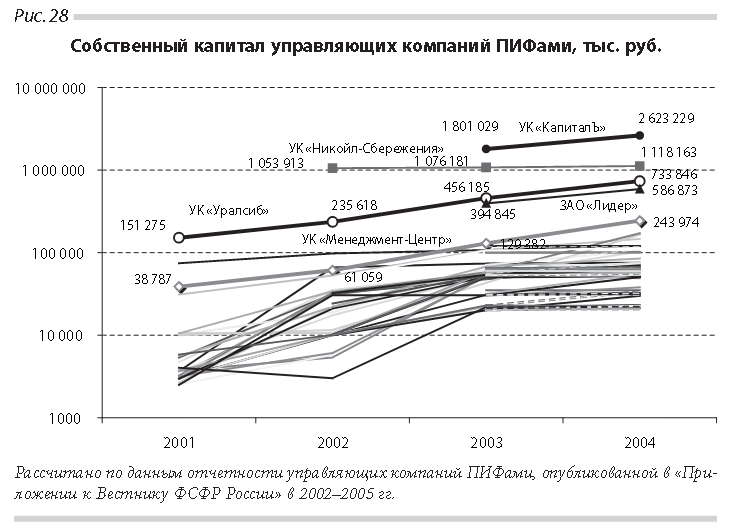

На рис. 28 приводятся данные о собственном капитале 75 управляющих компаний ПИФами, которые на регулярной основе публиковали свои финансовые отчеты в 2001–2004 гг.

Собственный капитал большинства управляющих в 2001–2004 гг. имел тенденцию к росту. Однако в 2003–2004 гг. капитал большинства компаний составлял 20–100 млн. руб., т. е. немногим больше размера минимально возможного собственного капитала управляющих компаний по документам ФСФР (20 млн. руб.). По критерию капитализации среди 75 организаций лидирует пять компаний — УК «КапиталЪ», УК «Никойл-Сбережения», УК «Уралсиб», ЗАО «Лидер» и УК «Менеджмент-Центр», на долю которых в 2004 г. приходилось 56,7% от суммы капитала всех 75 управляющих компаний.

На рис. 29 приводится группировка управляющих компаний в 2004 г., составленная по критериям размера собственного капитала (по балансу) и рентабельности, рассчитываемой в виде доли чистой прибыли в капитале компании.

В 2004 г. 60 управляющих компаний ПИФами из 75 имели показатели собственного капитала и рентабельности ниже среднего уровня. Показатели выше средних значений размера капитала и уровня рентабельности имели только пять управляющих компаний из 75 включенных в выборку: ЗАО «Лидер», УК «Менеджмент-Центр», УК «Уралсиб», УК «КапиталЪ» и УК «Тройка Диалог». На указанные пять управляющих компаний, согласно расчетам по данным НАУФОР, по состоянию на 1 января 2005 г. приходилось около 70% всех активов, находящихся под управлением специализированных управляющих компаний. (Мязина Е. На грани рентабельности находится большинство управляющих компа-ний // Ведомости. 2005. 19 апреля.) Капитал выше среднего имели еще три компании: УК «Атон-Менеджмент», УК «Никойл-Сбережения» и УК инвестиционными фондами «Проспект». Но показатель рентабельности капитала у этих компаний оказался ниже среднего уровня.

Основной проблемой финансовой устойчивости управляющих компаний ПИФами, деятельность которых по доверительному управлению со-гласно законодательству должна быть исключительной и не может совмещаться с иными видами предпринимательской активности, остается увеличение объемов активов, находящихся в их доверительном управлении, а также использование эффекта «масштаба деятельности» как одного из главных условий получения доходов на уровне окупаемости затрат и инвестиций данными компаниями. Росту финансовой устойчивости управляющих компаний может способствовать переложение на инфраструктуру фондового рынка издержек по развитию сети, обеспечивающей выдачу, обращение и погашение ценных бумаг инвестиционных фондов, а также удостоверение прав на данные ценные бумаги. Необходимо усилить роль фондового рынка в повышении прозрачности информации об управляющих компаниях и ПИФах и обеспечении беспрепятственного перелива капитала между инвестиционными фондами в зависимости от эффективности их деятельности.

Укреплению финансового положения управляющих компаний могла бы также способствовать отмена излишних ограничений на совмещение деятельности по доверительному управлению ПИФами с иными видами профессиональной деятельности на рынке ценных бумаг. Позитивным примером решения данной проблемы является опыт регулирования деятельности управляющих компаний инвестиционными фондами в Республике Казахстан (Деятельность инвестиционных фондов в этой стране регулируется законом Республики Казахстан от 7 июля 2004 г. No 576-П «Об инвестиционных фондах».), где деятельность по доверительному управлению активами инвестиционных фондов разрешено совмещать с брокерской и дилерской деятельностью на рынке ценных бумаг.