Специализированные депозитарии (хранители и контролеры)

Под деятельностью в качестве специализированного депозитария паевых инвестиционных фондов понимается оказание на основании специальной лицензии услуг по контролю за соответствием деятельности управляющих компаний паевыми инвестиционными фондами требованиям законодательства и правил доверительного управления паевыми инвестиционными фондами, а также депозитарных услуг в отношении имущества, составляющего паевые инвестиционные фонды. По данным ФСФР России, на российском фондовом рынке в качестве специализированных депозитариев на 1 июля 2005 г. работало 49 компаний.

Специализированным депозитарием акционерного инвестиционного фонда и паевого инвестиционного фонда может быть акционерное общество, общество с ограниченной (дополнительной) ответственностью, созданное в соответствии с законодательством Российской Федерации и имеющее соответствующую лицензию на право осуществления деятельности в качестве специализированного депозитария и лицензию на осуществление депозитарной деятельности на рынке ценных бумаг.

В отличие от управляющей компании паевым инвестиционным фондом в соответствии с ФЗ «Об инвестиционных фондах» в отношении специализированных депозитариев установлены менее жесткие требования по совмещению данной деятельности с иными видами предпринимательской деятельности. Специализированный депозитарий акционерного инвестиционного фонда и паевого инвестиционного фонда вправе совмещать свою деятельность с иными видами деятельности при условии, что она осуществляется отдельным структурным подразделением специализированного депозитария. Это означает, что в качестве специализированных депозитариев могут выступать коммерческие банки, брокеры, дилеры и другие компании, активно совершающие сделки с ценными бумагами в своих собственных интересах и интересах их различных клиентов. Если отсутствуют какие-либо требования к независимости специализированного депозитария от управляющей компании инвестиционным фондом, это является источником повышенного риска возникновения конфликта интересов, связанных с исполнением специализированными депозитариями своих обязанностей.

Не допускается осуществление деятельности в качестве специализированного депозитария расчетными депозитариями и клиринговыми организациями, обслуживающими расчеты по итогам сделок с ценными бумагами, совершенных через организатора торговли на рынке ценных бумаг.

Нормативы достаточности собственных средств специализированных депозитариев устанавливаются в зависимости от того, какими иными видами деятельности они занимаются, и составляют от 25 млн. руб. до 50 млн. руб. Например, норматив достаточности собственных средств профессионального участника рынка ценных бумаг, совмещающего депозитарную деятельность и деятельность специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, составляет 25 млн. руб. Норматив достаточности собственных средств профессионального участника рынка ценных бумаг, совмещающего брокерскую и дилерскую деятельность с депозитарной деятельностью и деятельностью специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов и оказывающего услуги финансового консультанта на рынке ценных бумаг, достигает 45 млн. руб. Норматив достаточности собственных средств профессионального участника рынка ценных бумаг, совмещающего брокерскую и дилерскую деятельность с депозитарной деятельностью и деятельностью специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов и оценочной деятельностью и оказывающего услуги финансового консультанта на рынке ценных бумаг, равен 50 млн. руб.

Согласно Директиве Совета ЕС об инвестиционных фондах минимальные требования к капиталу депозитариев устанавливаются внутренним законо-дательством стран Европейского Союза. По данным Комиссии Европейских Сообществ, минимальные требования к различным типам депозитариев в странах Европейского Союза составляют от 113 тыс. евро до 100 млн. евро, в том числе для кредитных организаций — от 5 млн. евро до 100 млн. евро. (Commission of the European Communities. Communication from the Commission to the Council and to the European Parliament. Regulation of UCITS depositaries in the Member States: review and possible developments. Brussels, 30.03.2004. Опубликовано www.europa.eu.int. Р. 6.)

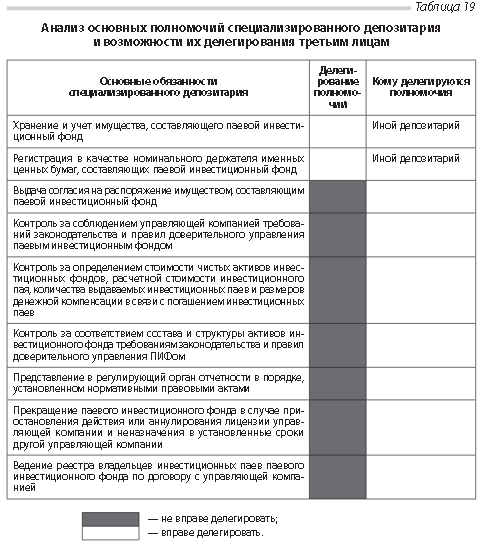

Основные обязанности специализированного депозитария и возможность их делегирования иным организациям приводятся в табл. 19.

Как видно из таблицы, основными функциями специализированного депозитария паевых инвестиционных фондов является хранение их активов и контроль за тем, как управляющая компания распоряжается имуществом фонда. Специализированный депозитарий не вправе делегировать третьим лицам свои контрольные функции. (Запрет на делегирование контрольных функций депозитария инвестиционного фонда рассматривается как один из основных принципов защиты инвесторов инвестиционных фондов в отчете Технического комитета IOSCO «Examination of Governance for Collective Investment Schemes», опубликованном в феврале 2005 г. на сайте www.iosco.org.)

Специализированный депозитарий вправе привлекать к исполнению своих обязанностей по хранению и учету прав на ценные бумаги, составляющие имущество паевого инвестиционного фонда, другой депозитарий, если это предусмотрено правилами доверительного управления паевым инвестиционным фондом. При этом специализированный депозитарий отвечает за действия определенного им депозитария как за свои собственные. Управляющая компания паевым инвестиционным фондом несет ответственность за действия выбранного депозитария в случае, если привлечение депозитария производилось по ее письменному указанию.

В процессе реализации контрольной функции специализированный депозитарий осуществляет контроль за соблюдением управляющей компанией паевым инвестиционным фондом требований федеральных законов, иных нормативных правовых актов, а также правил доверительного управления паевым инвестиционным фондом, в том числе контроль:

- за соответствием состава и структуры паевого инвестиционного фонда указанным требованиям;

- за соблюдением установленного порядка определения стоимости чистых активов и расчетной стоимости одного инвестиционного пая паевого инвестиционного фонда;

- за правильностью определения количества выдаваемых инвестиционных паев, суммы денежной компенсации в связи с погашением инвестиционных паев, а также суммы денежных средств и стоимости иного имущества, передаваемых в состав другого паевого инвестиционного фонда при обмене инвестиционных паев;

- за соответствием количества выданных инвестиционных паев закрытого паевого инвестиционного фонда количеству инвестиционных паев, предусмотренному правилами доверительного управления указанным фондом;

- за соответствием суммы подлежащей выплате денежной компенсации количеству инвестиционных паев, списанных с лицевого счета зарегистрированного в реестре владельцев инвестиционных паев лица, при погашении инвестиционных паев;

- за правильностью определения количества подлежащих зачислению инвестиционных паев паевого инвестиционного фонда, на инвестиционные паи которого осуществляется обмен;

- за соблюдением установленных размеров, порядка и сроков начисления вознаграждений управляющей компании, специализированному депозитарию, лицу, осуществляющему ведение реестра владельцев инвестиционных паев, аудитору и оценщику, а также сумм для возмещения расходов, связанных с доверительным управлением паевым инвестиционным фондом;

- за соблюдением установленных порядка и сроков прекращения паевого инвестиционного фонда, за исключением случаев, когда прекращение паевого инвестиционного фонда осуществляется в связи с приостановлением действия лицензии или аннулированием лицензии у специализированного депозитария и в течение трех месяцев со дня приостановления действия лицензии или аннулирования лицензии его права и обязанности не переданы другому специализированному депозитарию.

В России специализированные депозитарии, как правило, обязаны осуществлять предварительный контроль условий сделок с имуществом инвестиционных фондов до их заключения. Это предполагает, что специализированный депозитарий не вправе давать управляющей компании согласие на распоряжение имуществом ПИФа, а также исполнять поручения этой управляющей компании о передаче ценных бумаг, составляющих ПИФ, если такие распоряжение и передача противоречат законодательству об инвестиционных фондах и правилам доверительного управления паевым инвестиционным фондом, за исключением случаев распоряжения ценными бумагами в целях исполнения сделок, совершенных на торгах организаторов торговли на рынке ценных бумаг. Специализированный депозитарий не вправе давать управляющей компании паевого инвестиционного фонда согласие на списание денежных средств в оплату недвижимого имущества и прав на недвижимое имущество до представления ему документов, подтверждающих государственную регистрацию прав управляющей компании паевого инвестиционного фонда на недвижимое имущество. В случае неисполнения указанных контрольных функций специализированный депозитарий несет солидарную ответственность с управляющей компанией перед владельцами инвестиционных паев паевого инвестиционного фонда.

Во вставке 11 приведена статья из газеты Financial Times, опубликованная во время скандала, разразившегося в 1996 г. в Великобритании в связи с неплатежеспособностью трех паевых фондов, управлявшихся компанией Morgan Grenfell Asset Management (MGAM) — дочерней компанией Deutsche Bank. Позже этот банк потратил сотни миллионов фунтов стерлингов для погашения паев фондов у их владельцев.

Вставка 11

Как это могло случиться? (Financial Times, 4.IX.1996)

Приостановка деятельности трех инвестиционных фондов под управлением Morgan Grenfell является исключительным событием на финансовом рынке, поскольку породила сомнения в репутации наиболее надежных и хорошо регулируемых форм финансовых инвестиций.

Паевые фонды (unit trusts) известны своей предсказуемостью по сравнению с прямыми инвестициями в какие-либо одни ценные бумаги и тем, что они хорошо контролируются. Приостановление фондов, управляемых MGAM, вызывает сомнения в том, действительно ли они так надежны, как это кажется.

Расследование, проводимое Организацией по регулированию деятельности инвестиционных менеджеров (IMRO), сосредоточилось на загадочной для большинства паевых фондов проблеме. Оно затрагивает небольшие пакеты ценных бумаг, не прошедших листинг и не имеющих котировок.

Их стоимость определить и предсказать сложнее, чем стоимость ценных бумаг, допущенных к листингу на крупных биржах, однако они могут быть привлекательными для управляющих, желающих заработать более высокую прибыль.

Имеется две основные защитные меры, ограничивающие приобретение некотируемых ценных бумаг паевыми фондами: контроль за управляющими со стороны трастьи и строгие ограничения доли таких ценных бумаг в портфелях фондов.

Правила оценки данных ценных бумаг являются относительно гибкими. Требо-вания об их независимой оценке отсутствуют, а регулятор требует лишь, чтобы оценка была обоснованной.

Фонд European Growth Trust — наиболее крупный из фондов, вовлеченных в скандал, приобрел значительную долю ценных бумаг, не прошедших листинг. Дейст-вующие правила предусматривают, что отстраненный ныне менеджер фондов Питер Янг должен был приобретать акции и проводить их оценку надлежащим обра-зом. В начале этого года трастьи фонда European Growth Trust была компания General Accident. Затем эти обязанности были переданы Royal Bank of Scotland, ко-торый должен был убедиться, что акции находятся в сохранности, а паевой фонд хорошо управляется. Этот внешний контроль за Янгом дополнялся процедурами внутреннего контроля, которые должны были обеспечить, чтобы он не совершал рискованных инвестиций. Он обязан был сообщать информацию о портфеле над-зорной группе на регулярной основе.

Янг работал менеджером в международном департаменте MGAM. Руководителем департамента был Глен Оуэн, в нем работали 13 других менеджеров, в том числе Стюарт Армер, управляющий другим приостановленным фондом.

На практике никто из этих контролеров не удержал Янга от создания порт феля. Он также не соблюдал требования регулирующего органа по предотвращению из-лишней концентрации ценных бумаг в портфеле паевых фондов.

Из требований регулирующего органа к паевым фондам:

- Не более 10% портфеля должны составлять «не получившие одобрения ценные бумаги», включая акции, не прошедшие листинг

- Акции одного эмитента не могут составлять более 5% стоимости портфеля

- Не прошедшие листинг ценные бумаги должны оцениваться благоразумным образом управляющими компаниями

- Управляющие обязаны вести учет источников и исходных данных, использованных при оценке инвестиций

- Менеджеры должны предпринимать все разумные меры и проверки, предотвращающие некорректную оценку имущества фондов

- Трастьи несут фидуциарную ответственность в процессе контроля за деятельностью менеджеров, они должны удостовериться, что данная деятельность соответствует установленным правилам

Согласно данным правилам 10% стоимости портфеля может инвестироваться в «не получившие одобрения ценные бумаги». Однако имеются возможности исключить из этого требования ценные бумаги, которые должны в скором времени выйти на рынок. Это позволило Янгу приобрести в портфель управляемого им фонда 30% ценных бумаг, не прошедших листинг.

Оценка внелистинговых ценных бумаг на практике осуществляется брокерами, которые приобретают акции для фондов. Как правило, управляющие фондами подписывают документы о такой оценке в качестве второй гарантирующей стороны.

Некоторые критикуют данный порядок из-за отсутствия независимой оценки ценных бумаг. Он позволяет управляющим приобретать для фондов не имеющие надлежащей оценки ценные бумаги, пользуясь оценкой брокеров.

Диан Хендлей, председатель Комитета коллективных инвестиций Ассоциации корпоративных трастьи, заявил, что трастьи не имеют возможностей установить, насколько аккуратно осуществлена оценка ценных бумаг, не прошедших листинг.

Инцидент может нанести ущерб доверию инвесторов к паевым фондам, поскольку защитные меры оказались не способными помешать Янгу сформировать такой портфель, который привел к отстранению данного лица от дел и возбуждению против него расследования регулирующими органами.

Клив Бутмэн, председатель Ассоциации паевых и инвестиционных фондов, полагает, что Deutsche Bank выкупит рассматриваемые ценные бумаги, чтобы не до-пустить потери доверия. «Хотелось бы думать, что люди увидят в случившемся единичный пример проблемы, из которой мы можем извлечь несколько уроков», — отметил он.

Индустрия паевых фондов должна надеяться, что он окажется прав и что в итоге будут предоставляться нормальные услуги.