Предпосылки ускоренного роста инвестиционных фондов в России

В ближайшие годы ситуация с инвестиционными фондами может резко измениться, и их роль в аккумулировании и перераспределении финансовых ресурсов может существенно возрасти. Это обусловлено следующими факторами.

Рост доходов и сбережений населения, опережающих темпы роста ВВП и инфляции (рис. 115).

В 1999–2004 гг. темпы роста денежных доходов населения заметно превышали темпы роста инфляции. В 2001–2003 гг. рост денежных доходов населения опережал рост номинального ВВП. Лишь в 2004 г. темпы роста ВВП в текущих ценах опередили темпы роста денежных доходов населения. Согласно макроэкономическим закономерностям, обоснованным Дж. М. Кейн сом, рост доходов населения повышает общую его склонность к сбережениям. Учитывая, что в отличие от других финансовых активов на российском рынке паевые инвестиционные фонды, как правило, приносят позитивную реальную доходность инвесторам, создаются реальные предпосылки для повышения спроса на паи со стороны мелких инвесторов. По данным Европейской ассоциации инвестиционных фондов (FEFSI), доля активов домохозяйств, инвестированных в инвестиционные фонды, в странах ЕС составляет в среднем 10%, в США — около 18%. В России данный показатель пока близок к 1,0%.

Спрос на инвестиционные паи ПИФов со стороны пенсионных фондов. Начавшийся в России процесс замены распределительной системы социального обеспечения на накопительную систему, реализуемую через Пенсионный фонд Российской Федерации и НПФ, носит объективный характер. Важнейшим экономическим условием существования накопительной системы является возможность инвестирования пенсионных резервов ПФР и НПФ в ценные бумаги и иные объекты под позитивную ставку реальной (с учетом инфляции) доходности. Многие эксперты отмечают, что размещение пенсионных резервов сталкивается с проблемой дефицита финансовых инструментов, способных в долгосрочной перспективе обеспечить позитивную ставку доходности при умеренных рисках инвестирования.

Инвестиционные паи ПИФов обладают свойствами, позволяющими им играть особую роль в качестве объектов инвестирования пенсионных накоплений. Все это создает благоприятные условия для будущего роста ПИФов за счет спроса на их ценные бумаги со стороны НПФ и ПФР.

Заметим, что в настоящее время инвестированию в ПИФы пенсионных резервов НПФ и ПФР препятствует ряд косвенных и прямых административных ограничений. Примером таких ограничений служит установленный действующим законодательством запрет на инвестирование резервов ПФР в инвестиционные паи ПИФов. При этом пенсионные резервы ПФР, переданные в доверительное управление одной государственной и частным управляющим компаниям, размещаются в виде индивидуальных инвестиционных портфелей без права их объединения с вложениями других инвесторов в рамках инвестиционных фондов. Такая практика ведет к распылению пенсионных резервов между мелкими инвестиционными портфелями, не позволяя воспользоваться эффектами масштаба и диверсификации вложений, что в итоге снижает эффективность их инвестирования. Устранение данных препятствий при инвестировании пенсионных накоплений позволит не только повысить привлекательность накопительной пенсионной системы для ее участников, но и будет способствовать росту инвестиционных фондов в нашей стране.

Высокие темпы развития фондового рынка при слабости банковского сектора. Банковская система в России сталкивается с серьезными проблемами. Большинство банков имеют низкую капитализацию и искусственно завышенные активы. Размер банковских спредов (разницы между процентными ставками по привлеченным депозитам и предоставленным кредитам) нередко превышает 10%, что свидетельствует о низкой эффективности деятельности банков. Уровень реальных (с корректировкой на инфляцию) процентных ставок по депозитам населения в течение последних трех лет преимущественно отрицательный. Ведомственный характер многих банков не позволяет им осуществлять кредитование в зависимости от рыночного спроса и предложения на кредитные ресурсы и эффективности инвестиционных проектов. Основная масса ресурсов банков носит краткосрочный характер, что не соответствует потребностям экономики в привлечении долгосрочных инвестиций.

Ускоренное развитие рынка акций и облигаций российских эмитентов создает благоприятные условия для высоких темпов роста инвестиционных фондов, активы которых формируются преимущественно за счет данных ценных бумаг.

Развитие технологий торговли и расчетов на рынке ценных бумаг. Росту спроса на инвестиционные паи ПИФов способствует развитие технологий интернет-торговли ценными бумагами на биржах, которые позволяют мелким инвесторам в режиме реального времени получать информацию о ходе биржевых торгов ценными бумагами, принимать инвестиционные решения и совершать сделки при посредничестве брокеров, дилеров и бирж. Около 70% сделок на биржах совершается при помощи интернет-торговли. При этом все биржевые сделки рассчитываются на условии «поставка против платежа» с гарантией завершения расчетов. Применение данных технологий, доступных, надежных и экономически эффективных, позволяет сделать сделки купли-продажи ценных бумаг инвестиционных фондов доступными для широкого круга инвесторов.

Благоприятная правовая основа для развития ПИФов. Успешному развитию ПИФов способствует принятие законодательства об инвестиционных фондах и нормативно-правовых актов, регулирующих порядок функционирования паевых инвестиционных фондов и их налогообложение.

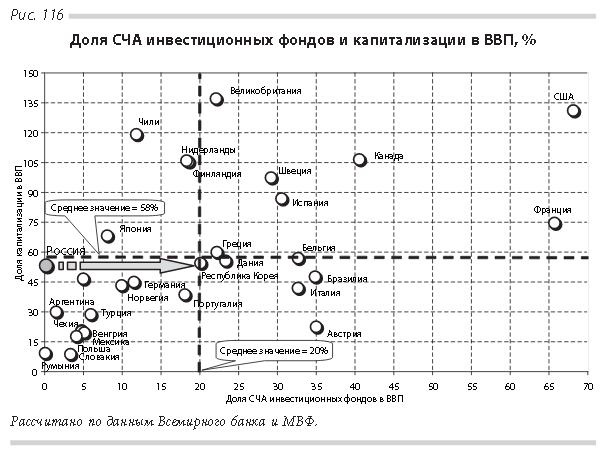

Потенциальную емкость рынка инвестиционных паев ПИФов в России можно оценивать на основе сравнения параметров фондовых рынков разных стран. На рис. 116 приводятся данные о доле активов открытых инвестиционных фондов и капитализации в ВВП по группе стран по состоянию на середину 2004 г.

Во многих странах рост капитализации компаний сопровождается ростом активов инвестиционных фондов. Это объясняется тем, что инвестиционные фонды и другие портфельные инвесторы являются основными держателями акций национальных компаний. По доле капитализации в ВВП Россия стала «твердым середнячком» среди развитых рынков и развивающихся рынков-конкурентов: в середине 2004 г. доля капитализации в ВВП составляла почти 50% (по итогам 2004 г. данный показатель составил 38%). В то же время удельный вес СЧА открытых и интервальных ПИФов в ВВП равен нулю; данный результат был худшим из всех стран, включенных в выборку. Доля активов открытых инвестиционных фондов в ВВП на конкурирующих с Россией развивающихся рынках составляет 35% в Бразилии, 6% в Турции, 12% в Чили, 20% в Республике Корее, 5% в Аргентине, 18% в Финляндии. Отмеченная диспропорция в уровне показателей капитализации и СЧА инвестиционных фондов России свидетельствует об огромном потенциале их роста в ближайшем будущем. Увеличение объемов СЧА открытых и интервальных ПИФов до 5–10% ВВП означало бы рост их активов с 1 млрд. долл. до 15–30 млрд. долл.