Инвестиционные фонды и конкурентоспособность российского фондового рынка

Современная экономика во многих странах опирается на потенциал внутреннего фондового рынка, способствующего росту инвестиций и расширен-ному воспроизводству сбережений населения. Основные проблемы российского фондового рынка заключаются в том, что он пока еще мало ориентирован на решение приоритетных экономических и социальных проблем нашего общества. Основными игроками на внутреннем рынке акций и облигаций остаются нерезиденты, включая фонды хеджирования, российские инвесторы, ориентированные на извлечение прибыли от биржевых спекуляций, и коммерческие банки, заинтересованные в размещении краткосрочных излишков банковской ликвидности.

По словам главы ФСФР России О. Вьюгина, в 2005 г. «по составу инвесторов рынок… за последние пять лет существенно не изменился»; «по разным оценкам, около половины участников рынка — это иностранные инвесторы, вслед за ними идут российские инвесторы, которые зарабатывают деньги на краткосрочных операциях», «доля консервативных институциональных инвесторов невелика — процентов 10» (Неопределенность мешает принимать решения // Ведомости. 2005. 31 января).

Доля долгосрочных коллективных инвесторов и граждан на внутреннем фондовом рынке остается низкой.

В этих условиях инвестиционным фондам принадлежит особая роль в привлечении на российский фондовый рынок средств внутренних инвесторов и обеспечении его конкурентоспособности за счет внутренних факторов роста. Лучше понять эту роль поможет приводимый ниже анализ конкурентоспособности российского рынка акций и облигаций

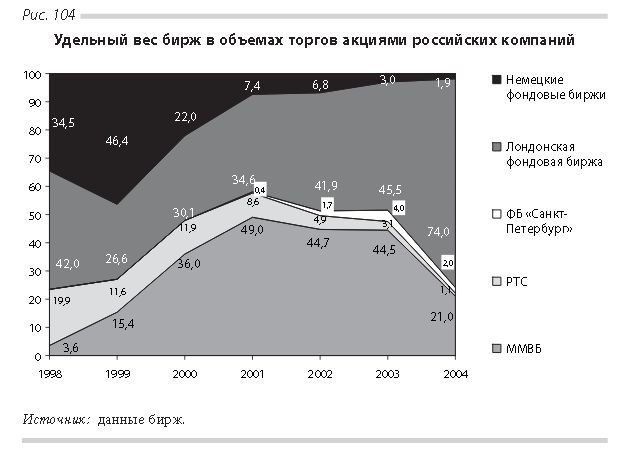

Рынок долевых ценных бумаг российских компаний (рынок акций российских компаний) складывается из двух сегментов: рынка акций российских акционерных обществ (внутренний рынок акций) и внешнего рынка депозитарных расписок на данные акции (рынок депозитарных расписок). Внутренний рынок акций организуется фондовыми биржами РТС, ММВБ и «Санкт-Петербург». Рынок депозитарных расписок функционирует на Лондонской фондовой бирже, Нью-Йоркской фондовой бирже и немецких биржах. Внутренний рынок акций находится под сильным конкурентным давлением рынков депозитарных расписок, о чем свидетельствуют данные рис. 104. (В 1998–2004 гг. из зарубежных бирж приводятся данные по Лондонской фондовой бирже и немецким биржам.)

Наиболее серьезные изменения на рынке акций российских компаний произошли в 1998–2004 гг. В начале этого периода происходило укрепление конкурентных позиций внутреннего рынка акций. Доля ММВБ в общей стоимости биржевых сделок с акциями российских компаний повысилась с 3,6% в 1998 г. до 49,0% в 2001 г. Рост доли рынка ММВБ в 1998–2001 гг. происходил за счет сокращения доли немецких бирж — с 46,4% в 1999 г. до 7,4% в 2001 г., Лондонской фондовой биржи — с 42,0% в 1998 г. до 34,6% в 2001 г. и РТС — с 19,9% в 1998 г. до 8,6% в 2001 г. В 2002 г. тенденции на рынке акций российских компаний существенно изменились в пользу Лондонской фондовой биржи. Рост ее рыночной доли в 2002–2004 гг. с 41,9% в 2002 г. до 74,0% в 2004 г. происходил на фоне уменьшения доли не только немецких бирж — с 6,8 до 1,9%, но и сокращения удельного веса российских бирж — ММВБ с 44,7 до 21,0% и РТС с 4,9 до 1,1%.

Почему рост доли российских бирж на рынке акций российских компаний в 1998–2001 гг. сменился ослаблением их конкурентных позиций в 2002–2004 гг.? Ответ на этот вопрос связан с комплексом внутренних и внешних факторов. Внутренние причины вызваны изменением мотивов поведения эмитентов и инвесторов, слабостью российских инфраструктурных организаций и низкой эффективностью государственного регулирования на финансовом рынке России. Внешние факторы были обусловлены реакцией иностранных инвесторов на процессы в общественной жизни нашей страны.

Приватизация привела к концентрации собственности крупнейших российских компаний. По данным Российского экономического барометра, с середины 1990-х годов в структуре собственности приватизированных организаций обозначилось три устойчивые тенденции: переход прав собственности от рабочих к менеджерам, от инсайдеров (менеджмента) к аутсайдерам (финансовым группам и нерезидентам) и от государства к частным лицам. В 1995–2003 гг. доля инсайдеров сократилась с 54,8 до 46,6%, а доля аутсайдеров возросла с 35,2 до 44,0%. (Капелюшников Р., Демина Н. Влияние характеристик собственности на результаты экономической деятельности российских промышленных предприятий // Социально-экономическая трансформация в странах СНГ: достижения и проблемы (материалы международной конференции). М.: Изд-во Института экономики переходного периода, 2004. С. 600.)

Стремление частных лиц к концентрации собственности вызвало всплеск внебиржевой торговли, в рамках которой осуществлялась скупка акций приватизированных компаний в регионах у их работников и других граждан финансовыми посредниками, действовавшими в интересах менеджмента компаний и аутсайдеров. Развитие внебиржевого рынка способствовало росту объемов биржевой торговли акциями, где каждая из бирж заняла свою нишу. На ММВБ брокеры приобретали мелкие пакеты акций и после их консолидации продавали через РТС за валюту нерезидентам, в том числе офшорным компаниям, созданным российскими участниками рынка.

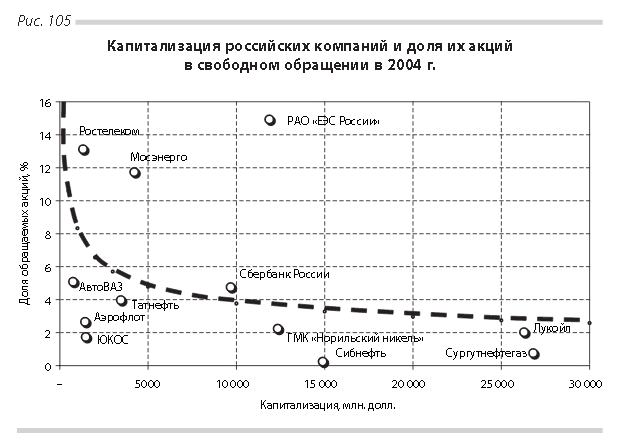

Внутренний фондовый рынок стал привлекательным для крупного бизнеса. В 2000-х гг. усилился интерес собственников крупнейших компаний к формированию долгосрочной стратегии и вхождению в стратегический альянс с транснациональными корпорациями. (Генеральный директор «Северсталь-групп» А. Мордашов в интервью «Ведомостям» заявил о стремлении создать на базе «Северстали» глобальную горно-металлургическую компанию с российским контролем (Ведомости. 2004. 21 октября). Другой пример — приобретение крупного пакета ОАО «ЛУКОЙЛ» компанией ConocoPhillips. Иллюстрацией стремления российского бизнеса к равноправию в таких альянсах служат слова вице-президента «ЛУКОЙЛа» Л. Федуна о том, что менеджеры «ЛУКОЙЛа» не должны продавать свои акции, чтобы не потерять контроль над компанией (Ведомости. 2004. 25 октября).) Условием формирования таких альянсов на равноправных для российского бизнеса условиях было доведение капитализации компаний до рыночного уровня, когда стоимость акций акционерного общества соответствует их внутренней стоимости. Обращение на российских биржах небольших пакетов акций (несколько процентов от общего выпуска) позволяло добиться такого роста капитализации. В дальнейшем продажа по рыночным ценам пакетов акций нерезидентам должна была принести собственникам компаний ожидаемую компенсацию за «приватизационные риски» и возможность обращения «фиктивного» капитала в более реальные и ликвидные формы. Результаты использования подобных стратегий на российских биржах на примере данных о «голубых фишках» за 2004 г. приводятся на рис. 105.

За исключением акций РАО «ЕЭС России», размер эффективной капитализации эмитентов в 2003–2004 гг. был обратно пропорционален доле свободно обращающихся акций (зарезервированных для торгов на ММВБ в ее расчетном депозитарии). Кривая зависимости между указанными параметрами российских акций в 2004 г. описывалась формулой: y = 90,3 × x–0,3 (где y — доля акций, находящихся в свободном обращении; x — капитализация соответствующих выпусков акций). (Расчеты за 2003 г. приводят к аналогичным результатам. Кривая зависимости описывается следующей формулой: y = 91,9 × x–0,3.) Наиболее капитализированными становились эмитенты, прежде всего нефтяные компании, у которых в свободном обращении находились незначительные пакеты акций, например 0,8% акций Сургутнефтегаза, 2,0% акций ЛУКОЙЛа, 0,2% акций Сибнефти и 2,2% акций ГМК «Норильский никель». Данная стратегия, наряду с другими факторами, помогла обеспечить увеличение капитализации российских компаний (рис. 106).

Повышение капитализации российских компаний происходило одновременно с ростом объема торгов на биржевом рынке акций. Однако капитализация росла быстрее объема торгов, что соответствовало потребностям крупнейших эмитентов, заинтересованных в наращивании стоимости их бизнеса. В 1998–2004 гг. капитализация российских компаний возросла с 17 млрд. долл. до 230 млрд. долл., или в 13,5 раза. Объем торгов акциями на российских биржах (ММВБ, РТС и Фондовой бирже «Санкт-Петербург») увеличился с 10 млрд. долл. в 1998 г. до 124,4 млрд. долл. в 2004 г., т. е. в 12 раз. Росту российского рынка акций, особенно в начале 2000-х гг., во многом способствовало уменьшение рисков, измеряемых показателем стандартного отклонения относительных изменений цен акций российских компаний.

Дополнительным фактором роста спроса на внутреннем рынке акций в 1998–2001 гг. стал приход внутренних мелких инвесторов и нерезидентов, склонных к спекулятивным стратегиям. Этому способствовали рост реальных доходов населения, позитивная реальная доходность вложений в акции, высвобождение средств инвесторов с рынка ГКО-ОФЗ и срочного рынка, снижение темпов обесценения рубля. Важным фактором роста доли российских бирж на рынке в 1999–2001 гг. стало внедрение новых технологий биржевой торговли и расчетов. В 1999 г. были реализованы проекты, направленные на расширение круга участников биржевых торгов за счет использования интернет-технологий.

Таким образом, повышение конкурентоспособности российского рынка акций на начальном этапе было вызвано ростом внутреннего спроса на акции и инвестиции, приходом на рынок новых категорий инвесторов и ориентацией компаний на российские биржи. Однако данные источники спроса на акции носили краткосрочный характер. Скупка акций менеджментом сворачивалась по мере концентрации контрольных пакетов акций. Увеличив капитализацию, собственники крупных компаний приступили к продаже стратегических пакетов акций нерезидентам и к формированию ликвидного рынка депозитарных расписок на глобальных рынках. Ресурсы спекулятивных инвесторов были ограничены по объемам и не могли поддерживать повышенный спрос на акции.

С октября 2003 г. ситуация на рынке акций российских компаний стала качественно меняться (рис. 107).

Рынок акций ММВБ сохранял тенденцию к росту, в 2004 г. его объем увеличился на 35% по сравнению с предыдущим годом. Однако объем торгов депозитарными расписками на LSE в 2004 г. вырос в 4,7 раза, что объясняется появлением на рынке нового спроса на акции российских компаний со стороны нерезидентов. Качественный скачок в росте спроса иностранных инвесторов на акции российских компаний был вызван присвоением 8 октября 2003 г. России инвестиционного рейтинга агентством Moody’s, что стало фактом формального признания позитивных изменений, накопленных российской экономикой. Однако позитивный эффект, вызванный присвоением России инвестиционных рейтингов, к середине 2005 г. оказался исчерпанным. Из-за ухудшения инвестиционного климата, вызванного опасениями инвесторов после «дела ЮКОСа» (Тони Бретон — посол Великобритании в России — сказал на пресс-конференции в агентстве «Интерфакс» 15 июля 2005 г., что многие британские бизнесмены были шокированы тем, как развивалось «дело ЮКОСа». www.NEWSru.com/finance.), роста оттока капитала, замедления темпов экономического роста и низкого уровня доходности акций в январе — июне 2005 г. наметилась тенденция к заметному сокращению внешнего спроса на акции крупнейших российских компаний среди нерезидентов. (о оценкам агентства Fitch Rating, объявленным 13 июня 2005 г., Россия наращивает отток капитала и внешний долг, что является симптомом «враждебного» финансового климата. В 2004 г. отток капитала из России составил 33,4 млрд. долл., что на 8,2 млрд. долл. больше, чем в 2003 г. В I квартале 2005 г. отток капитала достиг 14 млрд. долл., т. е. примерно 9% ВВП по сравнению с 6% в среднем в 2001–2004 гг. (13 June 2005. Fitch: Russia’s Rising Capital Flight Shows Hostile Investment Climate. www.fitchratings.com; Грозовский Б. Убежали $100 млрд. // Ведомости. 2005. 15 июня.) В мае — июне 2005 г. совокупный оборот биржевого рынка акций и рынка депозитарных расписок российских компаний оказался ниже уровня, зафиксированного до присвоения России первого инвестиционного рейтинга в октябре 2003 г. Особенно сильно в мае — июне 2005 г. сократились объемы торгов депозитарными расписками российских компаний на Лондонской фондовой бирже. При этом падение внешнего рынка депозитарных расписок не сопровождалось соответствующим ростом внутреннего рынка акций. Таким образом, рынок акций российских компаний в значительной мере зависит от поведения внешних инвесторов, которые если и приобретают доли участия в данных компаниях, то делают это не напрямую, а с помощью депозитарных расписок. Можно назвать несколько причин, по которым иностранные инвесторы предпочитают депозитарные расписки непосредственно акциям компаний: низкий уровень защиты прав инвесторов на локальных фондовых рынках (Coffee Jr. J.C. The future as history: the prospects for global convergence in corporate governance and its implications // Northwestern Law Review. 1999. No 93. Р. 641–708; La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R. Investor protection corporate gover-nance // Journal of Financial Economics. 2000. No 58. Р. 3–27.); неликвидность и неэффективность данных рынков, повышенные операционные издержки и риски их участников (Merton R. 1987. A simple model of capital market equilibrium with incomplete informa-tion // Journal of Finance. 1987. No 42. Р. 483–510.); низкая ликвидность акций конкретных компаний. (Aggarwal R., Dahiya S., Klapper L. American Depositary Receipts (ADR) Holdings of U.S. Based Emerging Market Funds. World Bank Policy Research Working Paper 3538, March 2005. Опубликовано: www.econ.worldbank.org.)

Уникальность рынка акций российских компаний по сравнению с ло-кальными фондовыми рынками других стран состоит в том, что на нем предпочтения нерезидентов депозитарных расписок акциям, являющимся их базисным активом, носят особенно выраженный характер. Об этом свидетельствуют результаты исследования зарубежных активов 111 амери-канских взаимных фондов, проведенного специалистами Всемирного бан-ка в марте 2005 г. (рис. 108).

Из общей стоимости вложений взаимных фондов США в долевые ценные бумаги российских компаний 3/4 приходится на депозитарные распис-ки. В России этот показатель значительно выше, чем для других развивающихся фондовых рынков, за исключением чилийского, что свидетельс-твует о негативном отношении крупных иностранных инвесторов к российскому внутреннему рынку.

Другим показателем того, что иностранные инвесторы в отношении российских активов, как нигде даже на развивающихся рынках, предпочитают депозитарные расписки непосредственно акциям эмитентов, служит чрезвычайно высокая доля российских депозитарных расписок в объемах торговли ценными бумагами компаний из развивающихся рынков на Лондонской фондовой бирже (рис. 109).

Начиная с 2002 г. депозитарные расписки на акции российских компаний заняли доминирующие позиции в сегменте рынка ценных бумаг иностранных эмитентов на Лондонской фондовой бирже. Их доля в объемах бир-жевых торгов ценными бумагами иностранных эмитентов из развиваю-щихся рынков на LSE увеличилась с 32,9% в 2002 г. до 81,5% в 2004 г. и 73,9% в первом полугодии 2005 г.

При этом российский фондовый рынок не уступает большинству других локальных рынков по уровню капитализации и ликвидности (рис. 110). По качественным характеристикам российский фондовый рынок уступает небольшому числу рынков развивающихся стран. По показателю капита-лизации из рассматриваемых рынков-конкурентов Россия уступает Турции, Республике Корее, Индии, Китаю, Чехии и Венгрии; по ликвидности — Чили, Бразилии, Индии и Республике Корее. Более того, по оценкам специа-листов Всемирного банка (Aggarwal R. American Depositary Receipts (ADR) Holdings of U.S. Based Emerging Market Funds. Р. 48.), по уровню экономической эффективности операций российский фондовый рынок имеет оценку 2 из максимально возможных 3 баллов, не уступая большинству из включенных в нашу выборку фондовых рынков. Следовательно, основные причины, по которым нерезиденты предпочитают становиться совладельцами российских компаний преимущественно через депозитарные расписки, а не путем приобретения акций данных компаний, следует искать в недоверии инвесторов к защите их прав собственности на территории Российской Федерации, включая налоговые риски.

Низкая конкурентоспособность российского рынка акций также является результатом недостаточно эффективной политики государства в области финансовых рынков. Например, так и не были реализованы предложения о создании в Москве международного финансового центра, сформулированные несколько лет назад практиками фондового рынка и представителями научной общественности. (См., например, Миркин Я.М. Рынок ценных бумаг России: воздействие фундамен-тальных факторов, прогноз и политика развития. Раздел 5.3; Сизов Ю.С. Формиро-вание системы государственного регулирования рынка ценных бумаг. Дисс. на соискание ученой степени д-ра эконом. наук. М.: Российская академия государственной службы при Президенте РФ, 1999. С. 260–281) Вместо валютной либерализации на биржевом рынке акций был принят Федеральный закон от 10 декабря 2003 г. No 173-ФЗ «О валютном регулировании и валютном контроле», в котором возможность заключения сделок и расчетов в валюте была предусмотрена только для биржевых сделок с еврооблигациями Российской Федерации. В отношении акций и других внешних ценных бумаг были введены требования по резервированию денежных средств резидентами и нерезидентами, обязанность хранения данных ценных бумаг только в российских депозитариях и другие ограничения, которые лишь увеличили операционные издержки и риски для долгосрочных российских и зарубежных инвесторов. Налоговые службы и правоохранительные органы приступили к широко-масштабным операциям по преследованию крупного бизнеса, который оказался не в состоянии противостоять такому напору. (По выражению А. Илларионова, 2003 год стал переломным для российской эконо-мики, когда «на смену инерционной политике с элементами мейнстримовских преобразований, характерных для многих стран с переходной экономикой, пришла интервенционистская политика» (Newsweek. 2005. 7.03–13.03. С 22).)

Приобретение депозитарных расписок снижает риски частных инвесторов, обусловленные владением базисными акциями в условиях, когда законодательство России и правоприменение не обеспечивают надежной защиты прав собственности. Согласно правилу 10b-5 SEC США владельцы депозитарных расписок имеют право требовать возмещения убытков, при-чиненных публикацией компаниями недостоверной отчетности. Уже существуют судебные прецеденты привлечения к ответственности мексиканских и канадской компаний за нарушение прав владельцев депозитарных расписок согласно американскому законодательству. (Aggarwal R., Dahiya S., Klapper L. American Depositary Receipts (ADR) Holdings of U.S. Based Emerging Market Funds. Р. 12. www.econ.worldbank.org.)

Таким образом, в условиях исчерпания краткосрочных внутренних факторов роста спроса на акции российских эмитентов и осторожного отношения к нему иностранных инвесторов первоочередное значение приобретает восстановление доверия инвесторов к финансовым рынкам и повышение надежности и эффективности деятельности финансовых посредников, которым под силу привлечь долгосрочные финансовые ресурсы внутренних инвесторов.

Проблема переориентации финансового посредничества на потребности долгосрочных внутренних инвесторов актуальна и для рынка облигаций.

Соотношение между объемами размещений еврооблигаций и рублевых облигаций российских компаний и банков приводится на рис. 111. В 2000–2003 гг. доля еврооблигаций в объеме корпоративных заимствований российских компаний увеличилась с 6,7 до 77,3% за счет опережающего роста размещений еврооблигаций за рубежом. В 2004 г. доля еврооблигаций снизилась до 67,1%.

Несмотря на то что внутренний рынок облигаций существенно уступает рынку еврооблигаций, в отличие от внутреннего рынка акций он растет быстрее. Объемы размещений облигаций уже достигли показателей рынка ГКО-ОФЗ в период его расцвета, о чем свидетельствуют данные рис. 112. Объем размещения облигаций в 2004 г. составил 387,5 млрд. руб.; исторический максимум размещения ГКО-ОФЗ был зафиксирован в 1996 г. в сумме 415,1 млрд. руб. (с учетом деноминации). В настоящее время внутренний облигационный рынок растет за счет эмиссии корпоративных и региональных облигаций. В 2004 г. на ММВБ было размещено ОФЗ на сумму 192 млрд. руб.; объемы эмиссии корпоративных и региональных облигаций составили соответственно 140,4 и 55,1 млрд. руб., т. е. суммарно больше эмиссии федеральных ценных бумаг. Риски бурного роста объемов размещений облигаций связаны с тем, что вслед за этим столь же стремительно будут расти объемы обязательств по погашению долгов. Как отмечалось в четвертой главе, в условиях недостаточной прозрачности информации и отсутствия постоянного мониторинга платежеспособности эмитентов со стороны рейтинговых агентств к росту обязательств по облигациям могут быть не готовы многие эмитенты и инвесторы.

Объем вторичных биржевых торгов облигациями на ММВБ в 2004 г. превысил максимальные показатели ликвидности рынка ГКО-ОФЗ в 1995–1997 гг. (рис. 113). Максимальный объем вторичных торгов ГКО-ОФЗ на ММВБ был зафиксирован в 1997 г. и составил 876,1 млрд. деноминированных рублей. Общий объем вторичных торгов рублевыми облигациями в 2004 г. составил 1169,8 млрд. руб., из которых 408,6 млрд. руб. приходится на рынок ОФЗ, 338,0 — на рынок региональных облигаций и 423,2 млрд. руб. — на рынок корпоративных облигаций.

Главным недостатком внутреннего рынка облигаций является ограни-ченность состава его участников преимущественно банками и нерезидентами со спекулятивными стратегиями при незначительном участии институциональных инвесторов и физических лиц. Банкам прямо или опосредованно через дочерние структуры принадлежит около 70% корпоративных облигаций. (Лялин С., Лиджиев К. Рынок облигаций: итоги 2004 г. и перспективы развития 2005 г. // Рынок ценных бумаг. 2004. No 23. С. 75.) Доля НПФ и паевых инвестиционных фондов как владельцев облигаций, по нашим расчетам, не превышает 15%.

Применению спекулятивных стратегий на внутреннем рынке облигаций содействует нынешняя курсовая политика. Ослабление рубля по отношению к доллару снижает доходность вложений в рублевые активы и интерес к ним со стороны спекулятивных инвесторов. При укреплении рубля повышается валютная отдача от вложений в активы на внутреннем рынке, что повышает спрос на рублевые облигации со стороны спекулянтов. Усиление рубля также повышает заинтересованность эмитентов в заимствованиях за рубежом, компании наращивают обязательства в валюте и вкладывают их в рублевые активы.

Влияние курсовой политики на активы и пассивы банков иллюстриру-тся на рис. 114. Превышение иностранных пассивов над активами банков привело к банковскому кризису 1998 г. Снижение темпов обесценения рубля начиная с 1999 г. вызвало уменьшение доли иностранных активов в суммарных активах банковской системы. В то же время с 2002 г. наблюдается тенденция к росту обязательств банков перед нерезидентами, а в 2003–2004 гг., когда произошло удорожание рубля к доллару, иностранные пассивы банков превысили их иностранные активы. Банки предпочитают занимать больше в валюте и вкладывать данные средства преимущественно в рублевые активы, включая облигации. Это позволяет банкам и нерезидентам извлекать дополнительную выгоду за счет спекулятивных сделок, однако при этом растут и риски банковской системы.

Банки применяют и другую рискованную стратегию на рынке облигаций в целях извлечения краткосрочной прибыли — приобретение долгосрочных облигаций с повышенной доходностью за счет сверхкоротких и дешевых кредитов, привлекаемых на межбанковском рынке. (Подробнее о данной стратегии см.: Зильбер Р. Волатильность процентных ставок на рынке рублевых облигаций // Рынок ценных бумаг. 2005. No 6. С. 69.)

Используя данные стратегии, банки и нерезиденты становятся не только доминирующими владельцами облигаций (По оценкам Комитета государственных заимствований г. Москвы, около 34% внут-ренних облигаций Москвы принадлежит иностранным инвесторам, а в краткосроч-ных выпусках их доля достигает 75–80% (Пахомов С. Значение государственного долга Москвы // Рынок ценных бумаг. Финансы городов и регионов. 2005. No 6. С. 57). Во многих случаях денежные средства нерезидентов поступают на облигационный рынок через российские банки.), но и поддерживают реал-ную доходность вложений в рублевые облигации на отрицательном уров-не. Данный фактор отталкивает от этого сегмента рынка основную массу внутренних институциональных инвесторов и население, которые ограни-чены в применении спекулятивных стратегий для компенсации отрицательной рублевой доходности по облигациям.

Зависимость рынка рублевых облигаций от краткосрочных спекулятивных стратегий банков и нерезидентов является наиболее серьезной проблемой данного сегмента рынка. Как и на внутреннем рынке акций, для рынка рублевых облигаций актуальна проблема переориентации с краткосрочного спекулятивного спроса на долгосрочный спрос внутренних инвесторов.

В такой ситуации инвестиционные фонды наряду с другими формами коллективных инвестиций могут оказаться «золотым звеном» в решении проблемы формирования новой сберегательной системы в России, в которой вместе с системой розничных банков важную роль будут играть частные инвестиционные фонды. Предоставление портфельным инвесторам возможности диверсифицировать вложения на внутреннем и глобальном финансовых рынках вместе с созданием эффективной системы дистрибуции финансовых инструментов инвестиционных фондов по мере снижения уровня инфляции в стране даст возможность частным инвесторам вкладывать средства в ценные бумаги с позитивной реальной доходностью и диверсифицированными рисками. В свою очередь приход массового инвесто-ра на российский фондовый рынок даст импульс формированию внутрен-него рублевого спроса на ценные бумаги российских эмитентов со стороны долгосрочных инвесторов. На этой основе будет достигнуто укрепление конкурентоспособности внутреннего фондового рынка и его равноправная интеграция с глобальными рынками капиталов.