Опыт создания организованного рынка ценных бумаг инвестиционных фондов в США и Европе

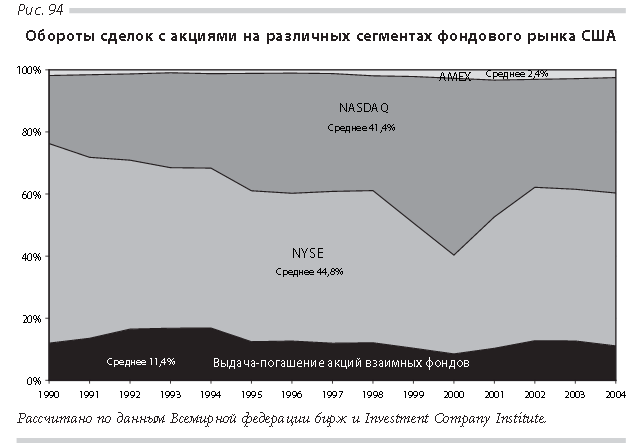

Формирование и развитие эффективного и унифицированного рынка ценных бумаг инвестиционных фондов, ориентированного на потенциал инфраструктуры рынка капиталов, типично не только для России, но и для стран с развитыми рынками капиталов. Как показано на рис. 94, операции с акциями взаимных фондов занимают заметное место на американском фондовом рынке.

Без учета сделок с акциями фондов денежного рынка доля сделок по выдаче-погашению акций долгосрочных взаимных фондов составляет 10–15% общего объема сделок на организованном рынке акций в США. В 2004 г. суммарный объем сделок с акциями на трех ведущих фондовых биржах США составил 21,0 трлн. долл., сделки по выдаче-погашению акций долгосрочных взаимных фондов оценивались в размере 3,1 трлн. долл. При этом общий оборот акций взаимных фондов, включая акции взаимных фондов денежного рынка, по данным Investment Company Institute (ICI), в 2004 г. превысил 25 трлн. долл., что почти в 1,2 раза больше стоимости биржевых сделок с акциями.

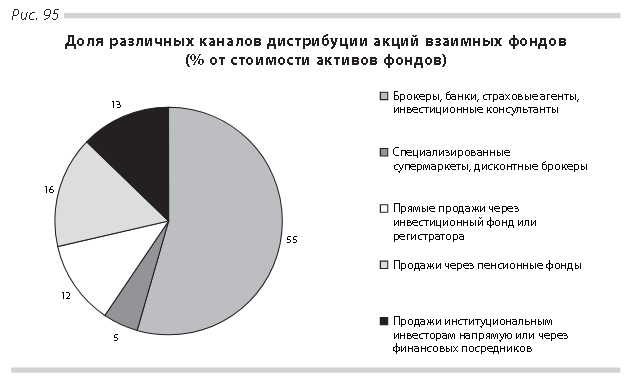

Все это предъявляет повышенные требования к эффективности каналов дистрибуции акций взаимных фондов. Как правило, взаимные фонды предпочитают использовать различные альтернативные каналы дистрибуции их акций. По данным ICI, в конце 2002 г. существовало пять основных каналов размещения акций взаимных фондов (рис. 95).

Как видно на диаграмме, 55% активов взаимных фондов продавалось через финансовых посредников, 16% — через пенсионные планы, 5% — через супермаркеты и дисконтных брокеров, институциональные инвесторы приобрели 13% активов. Напрямую у взаимных фондов или их агентов приобретается только 12% активов. По данным ICI, в последнее десятилетие наблюдается устойчивая тенденция к уменьшению доли акций взаимных фондов, продаваемых напрямую инвесторам по различным каналам связи (телефону, Интернету, офисы по обслуживанию клиентов).

Наряду с множественностью каналов дистрибуции акций фондов в сфере расчетов наблюдается тенденция к унификации и централизации.

Около 91 млн. человек, или 33% населения страны, являются акционерами взаимных фондов. Такие показатели отражают не только действие экономических факторов, но и серьезные вложения инфраструктурных организаций в развитие технологий обслуживания населения. Наглядным примером активной роли инфраструктурных организаций в развитии индустрии взаимных фондов в США является проект обслуживания операций с акциями взаимных фондов, реализованный Национальной клиринговой организацией на рынке ценных бумаг (NSCC). Многие новации данного проекта в последние годы стали прообразом современной реформы рынка ценных бумаг США, к основным элементам которой относятся создание Системы прямой регистрации прав на ценные бумаги (Direct Registration System) и переход к массовому применению методов сквозной обработки данных. В отличие от ценных бумаг обычных акционерных обществ акции взаимных фондов в США выпускаются в бездокументарной форме, что позволило на данном сегменте фондового рынка более оперативно осуществлять новации в области удостоверения прав на ценные бумаги, клиринга и расчетов.

В настоящее время NSCC предлагает комплексный продукт по обслуживанию операций с акциями взаимных фондов, который состоит из не-скольких подсистем.

В 1986 г. NSCC совместно c Национальной ассоциацией дилеров на рынке ценных бумаг (NASD) и Investment Company Institute была разработана и введена в действие система Fund/Serv, обеспечивающая централизованный процесс обработки заявок на приобретение, погашение и обмен акций взаимных фондов, а также денежные расчеты между взаимными фондами и участниками NSCC (Под участниками NSCC в данном случае понимаются брокеры, дилеры, банки, трасты, инвестиционные компании (фонды), клиринговые организации, страховщики, администраторы пенсионных фондов.) при выдаче и погашении акций взаимных фондов. Данная система выполняет функции электронного трансферагента, получающего и передающего инструкции по выдаче и погашению акций взаимных фондов и информационные запросы между регистраторами взаимных фондов и участниками NSCC. В Fund/Serv учитываются чистые денежные позиции участников NSCC в разрезе по каждому инвестиционному фонду. В зависимости от желания участников расчеты по приобретаемым и погашаемым акциям взаимных фондов могут осуществляться в режиме T+0, T+1 или T+3, обработка заявок на приобретение, погашение и обмен акций взаимных фондов осуществляется в пакетном режиме или по мере поступления. При осуществлении денежных расчетов по указанным сделкам NSCC выступает стороной по сделкам.

В 1988 г. NSCC разработала систему Networking, которая обеспечивает ведение субсчетов инвесторов — клиентов брокеров, дилеров и других участников NSCC. В настоящее время в данной системе открыто около 60 млн. счетов инвесторов. С помощью системы Networking была создана единая техническая среда для ведения счетов инвесторов взаимных фондов, данные в которые вносятся исходя из поручений инвестиционных фондов, их регистраторов и финансовых посредников, обслуживающих данных инвесторов. Это позволяет не только унифицировать стандарты осуществления операций, но и устранить риски расхождения данных о счетах владельцев ценных бумаг инвестиционных фондов, имеющихся у инвестиционных фондов и финансовых посредников, осуществляющих операции по поручению инвесторов.

С указанными системами тесно взаимодействует ряд других подсистем. Asset Transfer Services (ACATS) обеспечивает электронное взаимодействие между NSCC, взаимными фондами, регистраторами и брокерами-дилерами; Defined Contribution Clearance and Settlement обслуживает операции между взаимными фондами, трастьи, депозитариями взаимных фондов и администраторами, управляющими активами пенсионных фондов; Mutual Fund Profile Service (MFPS) позволяет ежедневно рассчитывать рыночную стоимость ценных бумаг и стоимость чистых активов взаимных фондов.

В 2004 г. через систему Fund/Serv совершено 104 млн. операций, общая стоимость сделок по выдаче, обмену и погашению акций взаимных фондов составила 1,52 трлн. долл., или около 50% общего объема указанных операций долгосрочных взаимных фондов.

В Европе по мере создания единого фондового рынка инвестиционные фонды начинают играть все более заметную роль в аккумулировании сбережений населения. Общий объем активов инвестиционных фондов в Европе составляет около 5 трлн. евро, или почти 70% объема активов взаимных фондов в США. При этом если в США функционирует около 8 тыс. взаимных фондов, то в Европе существует около 30 тыс. открытых инвестиционных фондов (рис. 96). Наличие меньших по размеру и, соответственно, менее конкурентоспособных инвестиционных фондов в Европе делает проблему создания современного механизма выдачи, обращения и погашения ценных бумаг инвестиционных фондов для данного рынка более актуальной, чем в США.

За последние годы в Европе наблюдается резкое усиление интеграционных процессов в сфере инфраструктуры рынка ценных бумаг. Расчетно-клиринговая организация Clearstream создала систему Vestima+, выполняющую функции, аналогичные функциям NSCC на рынке акций взаимных фондов. Другая расчетно-клиринговая организация, Euroclear, также развивает централизованную систему обслуживания сделок по выдаче и погашению ценных бумаг открытых инвестиционных фондов — FundSettle. В на-стоящее время участниками данной системы являются более 300 регистра-торов во всем мире, в ней обслуживаются ценные бумаги более чем 20 тыс. открытых инвестиционных фондов.

В марте 2004 г. клиринговая организация Великобритании CrestCo обратилась к своим участникам с предложением создать централизованную систему обслуживания операций по выдаче и погашению акций открытых инвестиционных фондов на британском фондовом рынке.

Таким образом, и в Европе активизировались процессы создания централизованной системы выдачи и погашения ценных бумаг инвестиционных фондов как отдельного сегмента фондового рынка.