Универсальные и институциональные инвестиционные фонды

Классификация инвестиционных фондов в зависимости от участия в них неискушенных или институциональных инвесторов в российском законодательстве пока не применяется. Вместе с тем за рубежом данный тип классификации инвестиционных фондов становится все более актуальным в связи с развитием фондов хеджирования (Hedge Funds), фондов прямых инвестиций (Private-equity firms) и иных специальных типов фондов.

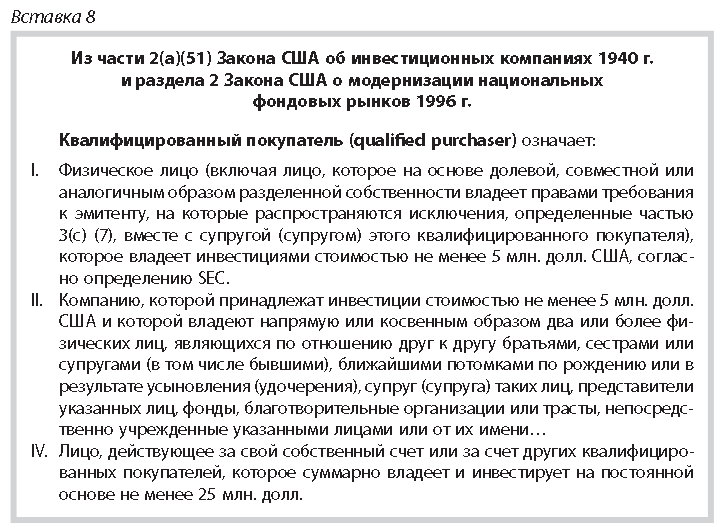

В США действуют правила, позволяющие организациям, которые вкладывают активы в различные финансовые инструменты, не приобретать статус инвестиционной компании. Присвоение такого статуса влечет за собой необходимость получения разрешения (лицензии) на осуществление деятельности в качестве инвестиционной компании, соблюдения установленных законодательством ограничений по составу и структуре активов, раскрытия информации и предоставления отчетности регулирующим органам. Согласно требованиям ч. 3(с)(7) Закона об инвестиционных компаниях 1940 г., организация, которая размещает свои ценные бумаги исключительно среди квалифицированных покупателей (см. определение во вставке 8), не может квалифицироваться как «инвестиционная компания». Данным ограничением активно пользуются фонды хеджирования, эмитенты американских депозитарных расписок и другие типы организаций.

Фонд хеджирования представляет собой активно управляемый инвестиционный фонд, инвестиционной целью которого является получение позитивной доходности вне зависимости от доходности общепризнанных фондовых индексов. Данные фонды применяют разнообразные инвестиционные стратегии — использование финансового рычага (приобретение ценных бумаг за счет заемных средств под залог данных ценных бумаг), продажа ценных бумаг без покрытия (отчуждение активов, которые в момент заключения сделки не принадлежат продавцу, с обещанием поставить их покупателю в будущем) и инвестирование в инструменты срочного рынка в целях хеджирования рисков. Фонды хеджирования, как правило, ориентируются на институциональных инвесторов, а не на розничных покупателей. Они управляются профессиональными менеджерами, получающими вознаграждение в виде заранее определенной доли от прибыли фонда. (Jaeger R.A. All about Hedge Funds: The Easy Way to Get Started. McGraw-Hill, 2003. Р. 298.)

Фонды хеджирования создаются в различных организационно-правовых формах — партнерство с ограниченной ответственностью, офшорные фонды и имущественные комплексы, хранящиеся на отдельных счетах. Как правило, они не применяют форму взаимных фондов, для них характерны более гибкие способы взаимодействия с различными организациями в процессе совершения сделок с активами фондов и их хранения. Фонды хеджирования управляются специализированными компаниями. Ключевую роль в обеспечении деятельности фонда хеджирования играет первичный брокер (Prime Broker), выполняющий следующие функции:

- банка и депозитария активов инвестиционного фонда;

- клиринга (бэк-офис) по сделкам с активами фонда, т. е. обеспечение расчетов по сделкам с активами фонда, получение доходов и иных платежей по принадлежащим ему финансовым инструментам и иным объектам;

- кредитора, предоставляющего фонду хеджирования взаймы денежные средства при сделках с использованием рычага или ценных бумаг при продаже без покрытия;

- реестродержателя фонда хеджирования;

- дистрибьютера ценных бумаг или долей участия фонда хеджирования среди инвесторов;

- составления различной отчетности для управляющей компании фон-да хеджирования.

В качестве первичных брокеров выступают крупные финансовые структуры — Merrill Lynch, Morgan Stanley, Goldman Sachs и другие известные компании.

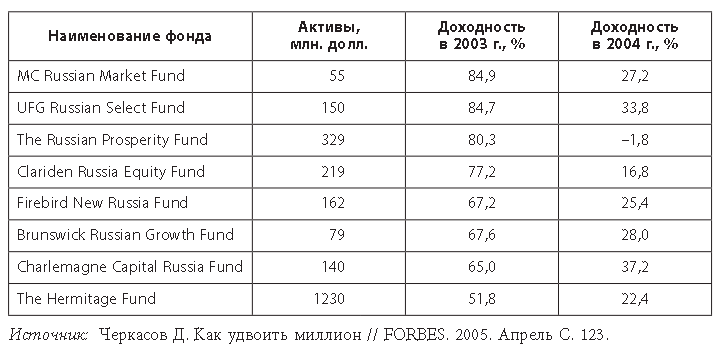

Представление о зарубежных фондах хеджирования, инвестирующих в российские ценные бумаги, дает информация Объединенной финансовой группы:

В настоящее время в различных странах наблюдается тенденция к установлению более строгого режима правового регулирования инвестиционных фондов, создаваемых для институциональных инвесторов, прежде всего для фондов хеджирования. Это обусловлено тем, что данные фонды аккумулируют значительные средства и играют все более заметную роль на финансовых рынках. По оценкам SEC США, в 2004 г. на американском рынке работало около 8 тыс. фондов хеджирования, их активы составляли 1 трлн. долл., или 12% стоимости активов взаимных фондов. (Securities and Exchange Commission. Registration Under the Advisers Act of Certain Hedge Fund Advisers. Final rule // Release No IA-2333; File No S7-30-04; RIN 3235-AJ25. Р. 8. Опубликовано www.sec.gov.) Количество инвесторов фондов хеджирования, по оценкам SEC, составляет около 200 тыс. лиц.

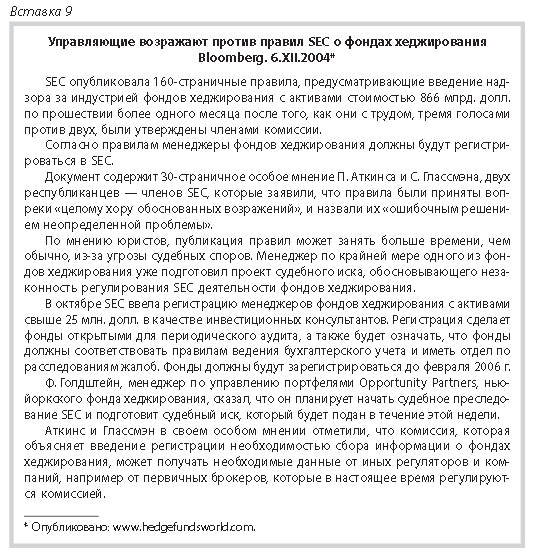

В 2004 г. в США вступило в силу правило 203 (b)(3)-2, согласно которому была введена обязательная регистрация фондов хеджирования, имеющих более 14 участников и активы свыше 30 млн. долл., в SEC в качестве инвестиционных консультантов. О дискуссиях по поводу принятия этих правил см. вставку 9.

Заметим, что против введения регистрации управляющих фондами хеджирования в SEC публично выступал даже А. Гринспэн — председатель Федеральной резервной системы США. В итоге данный спор послужил одной из причин отставки У. Доналдсона с поста председателя SEC в июне 2005 г.. (Solomon D., McKinnon J. Donaldson Ends an SEC Tenure Marked by Active Regulation. Rules on Trading and for Hedge and Mutual Funds Stirred Business-World Resistance // The Wall Street Journal online. 2005. June 2. Опубликовано: www.online.wsj.com/article.)

Введение законодательного регулирования фондов хеджирования характерно для многих стран Европы. С 2004 г. в Германии вступил в силу новый закон об инвестиционных компаниях, в котором установлено регулирование фондов хеджирования. Согласно данному акту фонды хеджирования определяются как инвестиционные фонды, инвестирующие средства на основе диверсификации риска, которые вправе заимствовать денежные средства без ограничений или совершать продажи без покрытия. Фондам хеджирования запрещается инвестировать в объекты недвижимости и вкладывать более 30% стоимости чистых активов в акции компаний, не прошедшие листинг на бирже. Ценные бумаги фондов хеджирования в Германии запрещены к публичному размещению, количество инвесторов таких фондов не может превышать 30.

Во Франции с ноября 2004 г. вступили в силу правила, регулирующие деятельность национальных фондов хеджирования. Ценные бумаги таких фондов могут продаваться только крупным (квалифицированным) инвесторам и состоятельным физическим лицам.

Устойчивой тенденцией в развитии европейского законодательства, касающегося деятельности фондов хеджирования, является усиление роли трастьи (депозитария таких фондов) в обеспечении контроля за деятельностью первичных брокеров. (Более подробно о функциях специализированных депозитариев (трастьи и депози-тариев) см. третью главу.) В законодательстве Германии и Ирландии предусматривается, что депозитарный банк (трастьи) фонда хеджирования несет ответственность за контроль над деятельностью инвестиционного фонда и хранение его активов даже в том случае, когда он делегирует функцию хранения активов фонда хеджирования первичному брокеру.

Помимо Германии в последние годы законодательство о фондах хеджирования было принято в Венгрии, Дании, Люксембурге, Швеции и Ирландии. В Швейцарии, Нидерландах и Италии такое законодательство существует давно.

Ужесточение норм регулирования фондов хеджирования в определенной мере стало реакцией на возникшие в обществе опасения роста «мыльного пузыря» фондов хеджирования и их вовлечения в спекуляции на рынке нефти и других товарных активов. Несмотря на их бурный рост в последние годы, доходность инвестирования в такие фонды часто оказывается ниже доходности фондовых индексов. В пятой главе приведены данные CSFB/Tremont, согласно которым в 2003–2004 гг. доходность фондов хеджирования оказалась ниже доходности инвестиций в американский фондовый индекс S&P 500 и международный индекс MSCI.

На этом фоне растет популярность фондов прямых инвестиций, или частных акционерных фирм (private equity f irms), которые многие специалисты считают наиболее прогрессивным инвестиционным механизмом капиталистического общества. Такие фонды часто принадлежат узкому кругу лиц и не являются публичными организациями. Суть их бизнеса состоит в приобретении крупных компаний в целях реструктуризации их деятельности и последующей перепродажи новым собственникам. Более полное представление о деятельности фондов прямых инвестиций может дать краткая аннотация материалов, опубликованных в одном из выпусков журнала «The Economist»(Kings of capitalism. A survey of private equity // The Economist. 2004. November 27.) (вставка 10).

Первые российские фонды прямых инвестиций создавались в форме офшорных фондов. Например, фонды прямых инвестиций под управлением УК «Тройка Диалог», Baring Vostok Capital Partners, Russia Partners, «Альфа Капитал Партнерс». Согласно нормативным правовым актам ФСФР России, фонды прямых инвестиций могут формироваться в виде закрытых ПИФов или акционерных инвестиционных фондов (см. рис. 21).

Таким образом, инвестиционные фонды делятся в зависимости от круга своих инвесторов на инвестиционные фонды, в которых могут участвовать неискушенные инвесторы, и фонды, предназначенные исключительно для институциональных инвесторов.

Вставка 10

Новые короли капитализма

Как частный акционерный капитал меняет мир бизнеса

В среде правителей капиталистического мира относительно часто происходят изменения. Посмотрим только на два последних десятилетия. В 1980-х годах М. Мил-кен (M. Milken) и небольшое число финансистов, оперирующих с «мусорными» облигациями, казалось, были королями капитализма. В начале 1990-х корона перешла к дилерам на рынке казначейских облигаций. В конце десятилетия трон заняли инвестиционные банкиры, которые породили рост IPO акций, и их аналитики, такие как «королева Интернета» из Morgan Stanley М. Микер (M. Meeker).

А сегодня? Кандидаты проявляют необычную публичную застенчивость. Фонды хеджирования — частные пулы капитала, инвестирующие с покрытием или без покрытия во все, что им нравится, называвшие себя хозяевами положения современного капитализма, — теперь, похоже, теряют свое лидерство. Теперь говорят о росте «мыльного пузыря» фондов хеджирования, поскольку в эти фонды инвестированы миллиарды долларов, однако показатели их деятельности весьма скромные. Кроме того, не вполне ясно значение фондов хеджирования: они предоставляют удобную ликвидность для финансовых рынков, однако в то же время являются обыкновенными спекулянтами, зарабатывающими на тщательном учете рыночных изменений в большей мере, чем на знании фундаментальных основ мира бизнеса.

А что действительно растет, так это роль скрытных пулов капитала — частный акционерный капитал (private equity).

Преобразователи

Частными акционерными фирмами (фондами прямых инвестиций, или ФПИ) являются такие компании, которые покупают другие фирмы или крупные доли собственности в них (превращая публичные компании в частные путем приобретения большей части их акций, находящихся в обращении) в целях реорганизации бизнеса и последующей продажи для получения прибыли. Частный акционерный капитал существует в двух основных формах: венчурного капитала, который помогает росту молодых фирм; и выкупающего (buy-out) капитала, используемого для улучшения уже существующих фирм. Фонды прямых инвестиций (ФПИ) теперь обладают наибольшей преобразующей силой в самом сердце капиталистической системы. Несмотря на то что они редко выходят на свет, ореол лидера, окутывающий ФПИ, такие как Blackstone, Carlyle Group и Kohlberg Kravice Roberts (KKR), уже привлек внимание и вызвал полемику.

Многие известные компании — от Burger King до Jimmy Choo shoes — принадлежат ФПИ. Многие крупные слияния и поглощения теперь инициируют ФПИ. Даже если они не выступают в качестве покупателей или продавцов, их потенциальный интерес, как минимум, состоит в знании цены сделки. Пять фирм совместно планируют осуществить самую крупную сделку с участием частного акционерного капитала в Европе: приобретение за 14 млрд. долл. компании Auna — группы теле-коммуникационных компаний в Испании. Слияние компаний Sears и Kmart, двух крупнейших в Америке розничных сетей, было осуществлено ФПИ, принадлежащим Kmart, — Edward Lampert’s ESL Investments (одним из быстро растущих фондов хеджирования, который осуществляет деятельность в области сделок с частным капиталом). Вот один из показателей роста данной индустрии: Wall Street Journal, New York Times и Financial Times использовали слова «частный акционерный капитал» в этом году примерно на 65% чаще, чем два года назад, и на 3000% чаще, чем в последние десять лет.

Является ли частный акционерный капитал поводом для празднования успеха? Используют ли ФПИ свою власть мудро? Создают ли они в действительности экономическую стоимость для всех, а не только для людей, которым принадлежат? И желательно ли на нынешнем уровне прозрачности информации предоставление такой власти столь закрытым компаниям?

Во многих случаях преобладающей моделью капитализма являются компании, торгуемые на публичном фондовом рынке (хотя ни одна из моделей не может существовать отдельно друг от друга). На раннем этапе развития частного акционерного капитала в 1980-х гг. такие фирмы, как KKR и Forstamann Little, несмотря на издевательское название «корпоративные грабители», были пионерами эффективных инноваций, ставших ныне стандартной практикой: концентрация на денежных потоках; улучшение управления долгами; поощрительные программы для менеджмента в виде вознаграждений акциями, стимулирующих его лояльность интересам акционеров. Сегодня ФПИ часто демонстрируют лучшее корпоративное управление, чем многие публичные компании, акционеры которых владеют слишком малыми пакетами акций, чтобы надлежащим образом контролировать менеджмент. (По иронии судьбы нынешняя волна регулирования в сфере корпоративного управления публичных компаний делает положение людей в данных компаниях ближе к положению владельцев частных компаний.) Несмотря на их прежнюю репутацию чистильщика активов, ФПИ постоянно помогают компаниям максимизировать их стоимость в долгосрочной перспективе, ограждая от пресса фондового рынка.

В 1980–1990-е годы ФПИ, помогавшие разрушать многие американские плохо управляемые конгломераты, принимали заброшенный бизнес в свои руки, отшлифовывали его и находили более эффективных собственников. Они надеются повторить данный трюк в других местах, кишащих неэффективными конгломератами, начиная с континентальной Европы — прежде всего, Германии. Выгоды в виде повышения эффективности для европейских экономик могут быть громадными. ФПИ также приступили к деятельности в Японии, начав с находящейся в жалком состоянии банковской системы. Большие надежды ФПИ возлагают на совершенствование бизнеса в нарождающихся экономических супердержавах, таких как Китай и Индия, несмотря на имеющиеся трудности.

Частные сомнения

Однако не все в ФПИ замечательно. Они нуждаются в большей прозрачности. Это нужно не потому, что многие из таких фирм являются частью непрозрачных политико-военно-индустриальных комплексов, а просто из-за того, что в них вкладываются все более значительные инвестиции пенсионных фондов и выгодополучатели таких фондов вправе знать, каким образом используются их сбережения. Имеются сомнения в том, что ФПИ могут отвечать данному законному требованию из-за риска утечки имеющей коммерческую привлекательность информации или краткосрочного финансового давления, которое может возникнуть в случае бегства капиталов.

Другой риск заключается в том, что в ФПИ поступает так много денежных средств, что создается «мыльный пузырь», характерный для случая с фондами хеджирования. По мере роста ФПИ фирмы-лидеры становятся все более крупными, и это порождает опасность (возможно, это уже случилось) потери ими эффективности деятельности. Если это случится, наступит время, когда капитализм должен будет короновать нового короля.